生产用的机器计入什么(使用的机器设备属于哪个)

1.使用的机器设备属于哪个会计科目

使用的机器设备属于“固定资产”或“低值易耗品”会计科目。

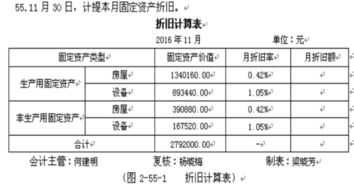

固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,价值达到一定标准的非货币性资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。固定资产是企业的劳动手段,也是企业赖以生产经营的主要资产。从会计的角度划分,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产等。

2.使用的机器设备属于哪个会计科目

使用的机器设备属于“固定资产”或“低值易耗品”会计科目。

固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,价值达到一定标准的非货币性资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。固定资产是企业的劳动手段,也是企业赖以生产经营的主要资产。

从会计的角度划分,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产等。

3.小企业生产工具、机器消耗记入什么会计科目

1.工具等可以计入低值易耗品,一次或者55摊销,最好55,毕竟不是一次消耗品。

购买时:借:低值易耗品

贷:现金(银存)

摊销时:借:管理费用(生产企业可以换成制造费用等,看具体用在什么方面)、

贷:低值易耗品

报废时,再次一次这个分录即可,一次50%摊销。

2.机器消耗,生产企业计入制造费用,摊销到产品成本内。

借:制造费用-油料

贷:现金(银行)

再结转进入成本

借:生产成本

贷:制造费用-油料

在转进库存商品

借:库存商品

贷:生产成本

商贸企业直接进期间费用即可

3.窗帘,煤气费如果不是生产用,进期间费用。

借:营业(管理)费用

贷:现金(银行存款)

4.最主要是分清用途和受益单位,再进入相应科目。

个人意见,仅供参考

4.厂房机器设备属于什么会计科目

厂房机器设备属于固定资产会计科目。

固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,价值达到一定标准的非货币性资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。 固定资产是企业的劳动手段,也是企业赖以生产经营的主要资产。

从会计的角度划分,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产等。 从增值税抵扣进项税额的购进固定资产的角度讲,固定资产是指: 1.使用期限超过一个会计年度的机器、机械、运输工具,以及其他与生产有关的设备、工具、器具; 2.使用年限超过2年的不属于生产经营主要设备的物品。

(07年新会计准则对固定资产的认定价值限制取消,只要公司认为可以的且使用寿命大于一个会计年度的均可认定为固定资产,按照一定折旧方法计提折旧。)。