小企业会计准则做账(小企业会计准则下应交增值税如何做账务处理?)

1.小企业会计准则下应交增值税如何做账务处理?

小企业会计准则应交税费(1)本科目核算小企业按照税法等规定计算应交纳的各种税费。

包括:增值税、消费税、营业税、城市维护建设税、企业所得税、资源税、土地增值税、城镇土地使用税、房产税、车船税和教育费附加、矿产资源补偿费、排污费等。小企业代扣代缴的个人所得税等,也通过本科目核算。

(2)本科目应按照应交的税费项目进行明细核算。应交增值税还应当分别“进项税额”“销顼税额”“出口退税”“进项税额转出”“已交税金”等设置专栏。

小规模纳税人只需设置“应交增值税”明细科目,不需要在“应交增值税”明细科目中设置上述专栏。(3)应交税费的主要账务处理。

应交增值税的主要账务处理A.小企业采购物资等,按照应计入采购成本的金额,借记“材料采购”或“在途物资”“原材料”“库存商品”等科目,按照税法规定可抵扣的增值税进项税额,借记本科目(应交增值税——进项税额),按照应付或实际支付的金额,贷记“应付账款”“银行存款”等科目。购入物资发生退货的,做相反的会计分录。

购进免税农业产品,按照购入农业产品的买价和税法规定的税率计算的增值税进项税额,借记本科目(应交增值税——进项税额),按照买价减去按照税法规定计算的增值税进项税额后的金额,借记“材料采购”或“在途物资”等科目,按照应付或实际支付的价款,贷记“应付账款”“库存现金”“银行存款”等科目。B.销售商品(提供劳务),按照收入金额和应收取的增值税销项税额,借记“应收账款”“银行存款”等科目,按照税法规定应交纳的增值税销项税额,贷记本科目(应交增值税——销项税额),按照确认的营业收入金额,贷记“主营业务收入”“其他业务收入”等科目。

发生销售退回的,做相反的会计分录。随同商品出售但单独计价的包装物,应当按照实际收到或应收的金额。

借记“银行存款”“应收账款”等科目,按照税法规定应交纳的增值税销项税额,贷记本科目(应交增值税——销项税额),按照确认的其他业务收入金额,贷记“其他业务收入”科目。C.有出口产品的小企业,其出口退税的账务处理如下:?实行“免、抵、退”管理办法的小企业,按照税法规定计算的当期出口产品不予免征、抵扣和退税的增值税额,借记“主营业务成本”科目,贷记本科目(应交增值税—进项税额转出)。

按照税法规定计算的当期应予抵扣的增值税额;借记本科目(应交增值税——出口抵减内销产品应纳税额),贷记本科目(应交增值税一出口退税)。出口产品按照税法规定应予退回的增值税款,借记“其他应收款”科目,贷记本科目(应交增值税——出口退税)。

未实行“免、抵、退”管理办法的小企业,出口产品实现销售收入时,应当按照应收的金额,借记“应收账款”等科目,按照税法规定应收的出口退税,借记“其他应收款”科目,按照税法规定不予退回的增值税额,借记“主营业务成本”科目,按照确认的销售商品收入,贷记“主营业务收入”科目,按照税法规定应缴纳的增值税额,贷记本科目(应交增值税——销项税额)。D.购入材料等按照税法规定不得从增值税销项税额中抵扣的进项税额,其进项税额应计入材料等的成本,借记“材料采购”或“在途物资”等科目,贷记“银行存款”等科目,不通过本科目(应交增值税——进项税额)核算。

E.将自产的产品等用作福利发放给职工,应视同产品销售计算应交增值税的,借记“应付职工酬薪”科目,贷记“主营业务收入”、本科目(应交增值税——销项税额)等科目。F.购进的物资、在产品、产成品因盘亏、毁损、报废、被盗,以及购进物资改变用途等原因按照税法规定不得从增值税销项税额中抵扣的进项税额,其进项税额应转入有关科目,借记“待处理财产损溢”等科目,贷记本科目(应交增值税——进项税额转出)。

由于工程而使用本企业的产品或商品,应当按照成本,借记“在建工程”科目,贷记“库存商品”科目。同时,按照税法规定应交纳的增值税销项税额,借记“在建工程”科目,贷记本科目(应交增值税——销项税额)。

G.缴纳的增值税,借记本科目(应交增值税——已交税金),贷记“银行存款”科目。

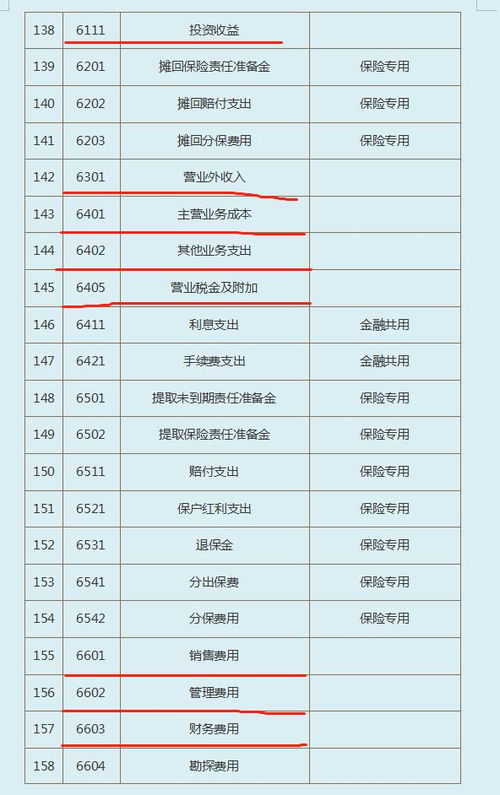

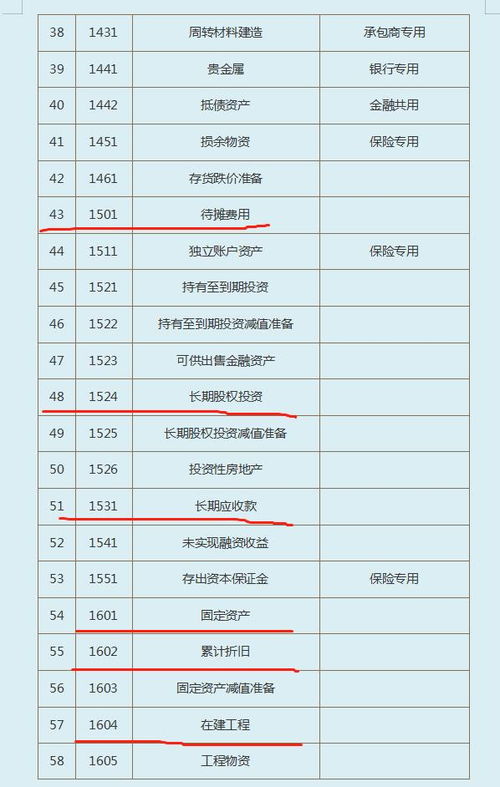

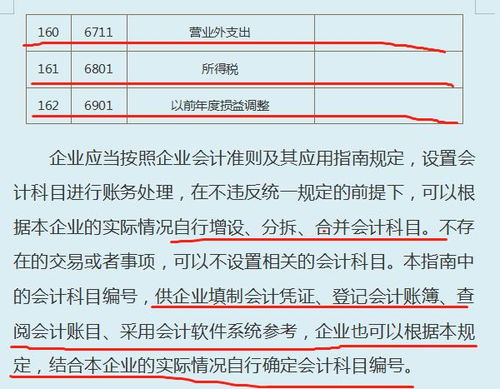

2.小企业会计准则下的会计科目

去百度文库,查看完整内容> 内容来自用户:谢建良 级次科目编码 科目名称11001 库存现金11002 银行存款11012 其他货币资金11101 短期投资2110101股票2110102债券2110103基金2110110其它11121 应收票据11122 应收账款11123 预付账款11131 应收股利11132 应收利息11221 其他应收款11401 材料采购11402 在途物资11403 原材料11404 材料成本差异11405 库存商品11407 商品进销差价11408 委托加工物资11411 周转材料11421 消耗性生物资产11501 长期债券投资11511 长期股权投资11601 固定资产11602 累计折旧11604 在建工程11605 工程物资11606 固定资产清理11621 生产性生物资产11622 生产性生物资产累计折旧11701 无形资产11702 累计摊销 科目类型余额方向辅助核算项账页格式停用 资产 借方 金额式 资产 借方 金额式 资产 借方 金额式 资产 借方 金额式 资产 借方 金额式 资产 借方 金额式 资产 借方 金额式 资产 借方 金额式 资产 借方 金额式 资产 借方 金额式 资产 借方 金额式 资产 借方 金额式 资产 借方 金额式 资产 借方 金额式 资产 借方 金额式 资产 借方 金额式 资产 借方 金额式 资产 借方 金额式 资产 借方 金额式 资产 借方 金额式 资产 借方 金额式 资产 借方 金额式 资产 借方 金额式 资产 借方 金额。

3.小企业会计准则会计科目哪些科目可以分明细科目

新小会计准则下会计科目较原来小企业会计制度变化:1.“现金”科目变为“库存现金”科目。

2.新准则取消了“短期投资”、“短期投资跌价准备”科目,设置了“交易性金融资产”和“可供出售金融资产”科目,并在“交易性金融资产”科目下设置“成本”、“公允价值变动”两个二级科目。 3.新准则取消了“应收补贴款”科目,并入“其他应收款”科目核算。

4.“物资采购”科目变为“材料采购”科目。 5.“包装物”科目和“低值易耗品”合并为“周转材料”科目。

6.新准则取消了“长期债权投资”科目,而重分类为“交易性金融资产”、“持有至到期投资”和“可供出售金融资产”科目。 (教材第六章金融资产) 7.新准则增设了“投资性房地产”科目,核算为赚取租金或资本增值,或两者兼有而持有的房地产。

(教材第五章投资性房地产) 8.新准则设置了“长期应收款”和“未实现融资收益”科目。企业采用递延方式分期收款、实质上具有融资性质的经营活动,已满足收入确认条件的,应按应收合同或协议余款借记“长期应收款”科目,按其公允价值贷记“主营业务收入”等科目,按差额贷记“未实现融资收益”科目。

9.新准则设置了“长期股权投资”科目,但其核算内容和核算方法与原制度相比有所变化。 10.新准则增设了“累计摊销”科目。

用来核算无形资产的摊销额。 11.新准则增设了“商誉”科目,从“无形资产”科目分离出来,产生于非同一控制下企业合并。

12.原制度要求采用纳税影响会计法进行所得税会计处理的企业设置“递延税款”科目,而新准则设置了“递延所得税资产”和“递延所得税负债”科目,其核算方法与原制度相比有所变化。 (教材第五章所得税) 递延所得税资产=可抵扣暂时性差异*税率 递延所得税负债=应纳税暂时性差异*税率 13.新准则取消了“应付短期债券”科目,而设置了“交易性金融负债”科目。

核算直接指定为以公允价值计量且其变动计入当期损益的金融负债。 14.“应付工资”和“应付福利费”科目合并为“应付职工薪酬”科目。

15.“应交税金”和“其他应交款”合并为“应交税费”科目。 16.新准则中设置的“预计负债”科目,其核算内容与原制度相比有所变化。

17.“盈余公积”科目取消了法定公益金有关的核算。 18.新准则增设了“库存股”科目,核算企业收购、转让或注销本公司股份金额。

19.新准则增设了“研发支出”科目,核算企业进行研究和开发无形资产过程中发生的各项支出。 20.新准则增设了“公允价值变动损益”科目,核算企业交易性金融资产、交易性金融负债,以及采用公允价值模式计量的投资性房地产等公允价值变动形成的应计入当期损益的利得或损失。

21.“其他业务支出”科目变为“其他业务成本”科目。 22.“主营业务税金及附加”科目变为“营业税金及附加”科目。

23.“营业费用”科目变为“销售费用”科目。 24.新准则增设了“资产减值损失”科目, 25.“所得税”科目变为“所得税费用”科目。

26.新准则取消了“待摊费用”和“预提费用”科目。资料来源于网络。

4.小企业会计准则下的会计科目

去百度文库,查看完整内容> 内容来自用户:谢建良 级次科目编码科目名称11001库存现金11002银行存款11012其他货币资金11101短期投资2110101股票2110102债券2110103基金2110110其它11121应收票据11122应收账款11123预付账款11131应收股利11132应收利息11221其他应收款11401材料采购11402在途物资11403原材料11404材料成本差异11405库存商品11407商品进销差价11408委托加工物资11411周转材料11421消耗性生物资产11501长期债券投资11511长期股权投资11601固定资产11602累计折旧11604在建工程11605工程物资11606固定资产清理11621生产性生物资产11622生产性生物资产累计折旧11701无形资产11702累计摊销科目类型余额方向辅助核算项账页格式停用资产借方金额式资产借方金额式资产借方金额式资产借方金额式资产借方金额式资产借方金额式资产借方金额式资产借方金额式资产借方金额式资产借方金额式资产借方金额式资产借方金额式资产借方金额式资产借方金额式资产借方金额式资产借方金额式资产借方金额式资产借方金额式资产借方金额式资产借方金额式资产借方金额式资产借方金额式资产借方金额式资产借方金额。

5.小企业会计准则与企业会计准则做账有什么不同

《小企业会计准则》是在《企业会计准则》的大前提下借鉴《中小主体国际财务报告准则》简化而来的,他对小企业的会计确认,计量和报告做了简化,减少了会计人员的职业判断,规定其资产统一采用成本计量,无需计提资产减值准备,应收及预付出现坏账采用直接转销法,发生当期计入营业外支出。

负债不按照公允价值入账而是按照实际发生额入账,债券的溢折价摊销统一采用直线法,长期股权投资采用成本法核算。用应付税款法核算所得税,同时简化了报表的列报和披露。

会计科目数量也较适用《企业会计准则》的大幅度减少。