房租记什么科目(房租应计入什么科目)

1.房租应计入什么科目

分两种情况:

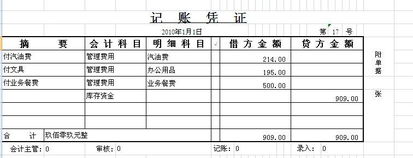

租房付房租:如果是做办公用的,作为管理费用,如果是生产用的,作为制造费用,如果是仓库用的,可以作为营业费用。

至于是否摊销,那就看是否属于一年以上的租金或者属于跨公历年度的租金,如果不是,那可以不摊销,如果是,最少要按年度进行摊销。

在实践中,比较规范的企业是按月进行摊销的。

租出房子收租:一般进入其他业务收入,如果公司从事租金业务的话则进入主营业收入。

拓展资料:

租赁会计是一种会计处理方法。 主要研究在不同的租赁形式下,如何处理有关租赁的经济业务。

租赁会计是用来管理租赁业务活动的一种专业会计,是结合租赁业务的特点,来研究租赁业务活动中的资金运动及其消长变化和结果的会计理论和方法。因此,租赁会计是应用于租赁业的一种专业会计,它运用会计学的基本理论和方法。以货币作为主要计量单位,对租赁业的经济活动进行综合的、全面的、连续的和系统的反映、监督和管理。

主要方法:

(1) 如果是经营租赁,则对出租企业来说,租金收入为营业收入,与相配比的营业费用是维修费、税金、保险费和折旧费;对于承租企业,则需在收到资产服务的同时按期支付租金。

(2) 如果租赁合同是长期的、不可撤消的,则具有融资和分期付款销售的性质,对出租企业来说,应视为资产的销售和资金的借出:对于承租企业,则应视为资产的购置和负债的发生。 期末,在资产负债表上应同时计列租赁资产和负债。

参考资料:租赁会计-百度百科

2.房租计入什么会计科目

房租计入会计科目分两种情况:

一、租房付房租:

1、如果是做办公用的,作为管理费用,如果是生产用的,作为制造费用,如果是仓库用的,可以作为营业费用。

2、至于是否摊销,那就看是否属于一年以上的租金或者属于跨公历年度的租金,如果不是,那可以不摊销,如果是,最少要按年度进行摊销。在实践中,比较规范的企业是按月进行摊销的。

二、租出房子收租:

1、一般进入其他业务收入,如果公司从事租金业务的话则进入主营业收入。

扩展资料:

房屋租金支出,应根据房屋的具体用途计入相应会计科目:

1、用于产品生产的厂房,可以计入制造费用;

2、用于销售的门市部,计入销售费用科目等。

3、至于是否摊销,那就看是否属于一年以上的租金或者属于跨公历年度的租金。如果不是,那可以不摊销,如果是,最少要按年度进行摊销。在实践中,比较规范的企业是按月进行摊销的。

参考资料:搜狗百科-租赁会计

参考资料:搜狗百科-会计分录

3.房屋租金入什么科目 搜狗问问

一、房租根据不同的部门使用情况进行分配分别计入销售费用、管理费用、制造费用科目。

二、例如销售部门支付的房租计入销售费用科目;管理部门支付的房租计入管理费用科目;生产车间支付的房租计入制造费用科目。 具体会计分录是: 借:销售费用-房租 管理费用-房租 制造费用-房租 贷:银行存款 三、费用的确认除了应当符合定义外,也应当满足严格的条件,即费用只有在经济利益很可能流出从而导致企业资产减少或者负债增加,经济利益的流出额能够可靠计量时才能予以确认。

应当分清生产费用与期间费用的界限。生产费用应当计入产品成本,而期间费用直接计入当期损益。

4.收取的租金应计入哪个科目

收取的租金应计入其他业务收入,分录是这样的:借:银行存款贷:其他业务收入本科目核算企业除主营业务收入以外的其他销售或其他业务的收入,如材料销售、代购代销、包装物出租等收入。

其他业务收入的实现原则,与主营业务收入实现原则相同。扩展资料:“其他业务收入”账户用于核算企业除主营业务收入以外的其他销售或其他业务的收入,如材料销售、代购代销、包装物出租等收入。

在“其他业务收入”账户下,应按其他业务的种类,本账户期末应无余额。1、其他业务收入入账时间提前或拖后(1)入账时间提前。

有的企业往往在月末或年末,为完成利润指标,掩饰亏损,而把应在下月或下年度入账的收入列入本期。(2)入账时间拖后。

有的企业对已实现的收入长时间不入账(尤其是现金收入),这样,一方面会造成当月利润不实;另一方面也容易造成个人挪用、贪污或形成“小金库”。2、其他业务收入入账金额不正确,漏记、虚增、嘲瞒其他业务收入。

(1)多列或虚列固定资产出租、包装物出租等其他业务收入,从而达到虚增利润的目的。(2)少计或不计其他业务收入(尤其是一些不经常发生的收现业务),从而达到隐瞒利润,私设“小金库”,或个人贪污、挪用的目的。

3、其他业务收入列示的内容、范围不符合规定 各个企业在列示其他业务收入时,必须严格遵守有关制度规定。但有些企业为了达到少交税金的目的,把产品(商品)销售收入列入其他业务收入中。

参考资料来源:百度百科-其他业务收入。