爆破工程款入什么(工程款究竟该计入哪个?)

1.工程款究竟该计入哪个会计科目?

某国有企业是一家房地产开发企业。

在2013年的纳税评估工作中,主管税务机关的评估人员发现该企业在2012年度企业所得税汇算中“营业外支出”科目金额巨大,便要求企业提供该年度“营业外支出”的相关资料。 从该企业提供的资料得知,该企业根据政府安排,于2010年承接了一项由政府投资的项目——旧城改造地块上建临时性商业用房(土地使用权不属该企业),当初报建立项时预计政府投资计划为2500万元。

2012年项目基本完工,同年又经政府批准,将该地块及地上建筑物拍卖给一家房地产开发公司进行房地产开发。经审计,该项目实际发生的项目成本共计6300万元。

2012年末,企业向政府提出报告,请求政府拨付该项目垫支的成本支出6300万元。后经政府、财政、企业三方商议确定,对应拨付的6300万元项目成本支出不直接拨付给企业,而作为“收回”处理。

对此,企业在财务处理上列入了“营业外支出”,并在企业所得税前扣除。 评估人员分析认为,企业对该项业务事项的处理错误,不应作为资产损失在“营业外支出”处理,而应作为企业利润上缴处理,要求企业补缴企业所得税。

企业负责人认为,所垫支的款项政府既未拨付企业并已作收回处理,又不能作企业经营成本冲减其他经营利润,因而无法接受评估意见。 法理分析 针对上述案例,税务机关、企业及专业机构人员有三种观点: 第一种观点认为,应作为在建工程损失处理,记入“营业外支出”,在企业所得税前扣除; 第二种观点认为,应作为国有企业资本收回处理,冲减企业“实收资本”和“资本公积”,不能在企业所得税前扣除; 第三种观点认为,应作为企业上缴利润,在“利润分配”中处理,不能在企业所得税前扣除。

到底怎么认定和处理才合理合法呢?可以从以下两方面分析: 1。从公司法来看,企业注册资本和资本公积都有特定的来源,减少注册资本和资本公积要有特殊的法律规定。

公司法规定,国有独资公司不设股东会,由国有资产监督管理机构行使股东会职权。国有资产监督管理机构可以授权公司董事会行使股东会的部分职权,决定公司的重大事项,“但公司的合并、分立、解散、增加或者减少注册资本和发行公司债券,必须由国有资产监督管理机构决定”。

同时,公司需要减少注册资本时,必须编制资产负债表及财产清单。公司应当自作出减少注册资本决议之日起十日内通知债权人,并于三十日内在报纸上公告。

债权人自接到通知书之日起三十日内,未接到通知书的自公告之日起四十五日内,有权要求公司清偿债务或者提供相应的担保。 上述案例中,该公司所承担的政府投资工程支出,经政府、财政、企业三方商议确定,对应拨付的工程支出款项不直接拨付给企业,而是作为“收回”处理,政府、国有资产管理部门并没有作出减少注册资本决定,因此,冲减企业的“实收资本”和“资本公积”没有法律依据。

2。从税法规定的资产报损政策来看,《企业资产损失所得税税前扣除管理办法》(国家税务总局2011年第25号公告)规定,资产,指企业拥有或者控制的、用于经营管理活动相关的资产,包括现金、银行存款、应收及预付款项(包括应收票据、各类垫款、企业之间往来款项)等货币性资产,存货、固定资产、无形资产、在建工程、生产性生物资产等非货币性资产,以及债权性投资和股权(权益)性投资。

准予在企业所得税税前扣除的资产损失,指企业在实际处置、转让上述资产过程中发生的合理损失,以及企业虽未实际处置、转让上述资产,但符合《财政部、国家税务总局关于企业资产损失税前扣除政策的通知》(财税〔2009〕57号)和国家税务总局2011年第25号公告规定条件计算确认的损失。 上述案例中,需要明确两个问题: (1)该公司所承担的政府投资工程,在报建、立项时都是“政府投资”,加之该建设项目的土地使用权不属于该企业所有,因此,该项资产实际上不是该企业拥有或者控制的、用于经营管理活动相关的资产。

(2)该项工程基本完工时,经政府批准,将土地使用权及地上建筑物一并出让给一家房地产开发企业用于房地产开发,对当地政府来说,原来政府投资所投入的项目成本支出已由该土地拍卖收益得到了补偿,而对该企业来说,所承担的政府投资工程项目支出也得到了平衡,虽没有实际拨付,但已作“上缴”处理,财政和企业之间只是少了一个资金循环的过程。 因此,该公司所承担的政府投资工程项目支出既不构成企业资产,又没有实际损失,若按在建工程损失处理是不正确的。

延伸阅读: 成本、费用主要会计科目怎样核算常用会计科目使记忆更方便详解会计科目中的管理费用 。

2.收到工程款如何做会计分录

1、48万买材料无所谓“垫资”,因为是你承接的项目,将来核算时找齐借:工程施工--材料费 48万 贷:银行存款 48万2、收到对方公司20万元工程款借:银行存款 20万 应收账款 50万 贷:预收账款 70万是否要进行成本核算?施工企业成本核算的主要分录:1、支付人工费 借:工程施工--人工费 贷:现金(或应付工资等) 2、发生的机械费用 借:工程施工--机械使用费 贷:银行存款(或累计折旧等) 3、发生的其他直接费借:工程施工--其他直接费 贷:银行存款(或现金等) 4、工程完工结算 借:工程结算成本 贷:工程施工 5、结转成本 借:本年利润 贷:工程结算成本6、工程完工结算时 借;预收账款 贷:工程结算收入 7、结转收入 借:工程结算收入 贷:本年利润。

3.石方爆破费放录什么会计科目

石方爆破费,对房地产开发企业来说应该计入“开发成本——前期工程费”。

会计分录为:

借:开发成本——前期工程费

贷:银行存款、原材料等

房地产开发企业的“开发成本”一级科目下设置六个二级科目依次为:“土地费用”、“前期工程费”、“建筑安装费”、“基础设施费”、“配套设施费”、“开发间接费”。因此,主体工程开工前的土方工程应计入“前期工程费”,而主体工程开工后的基坑土方工程自然应该计入“建筑安装工程费”。

4.新成立的爆破公司,怎么设置会计科目

爆破公司主要是承揽工程项目吧?不太熟悉你们的业务,但会计处理应该大同小异。

会计科目可以参考企业会计准则上的。常用的有:

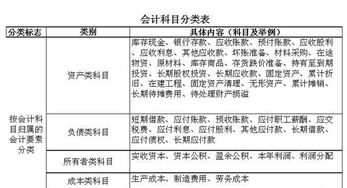

一、资产类

1 1001 库存现金

2 1002 银行存款

12 1122 应收账款

13 1123 预付账款

21 1231 其它应收款

32 1406 库存商品

54 1601 固定资产

55 1602 累计折旧

57 1604 在建工程

58 1605 工程物资

二、负债类

74 2001 短期借款

84 2202 应付账款

85 2205 预收账款

86 2211 应付职工薪酬

87 2221 应交税费

90 2241 其他应付款

四、所有者权益类

115 4001 实收资本

116 4002 资本公积

117 4101 盈余公积

119 4103 本年利润

120 4104 利润分配

五、成本类

126 5401 工程施工

127 5402 工程结算

六、损益类

129 6001 主营业务收入

135 6051 其他业务收入

138 6111 投资收益

142 6301 营业外收入

143 6401 主营业务成本

144 6402 其它业务支出

145 6405 营业税金及附加

155 6601 销售费用

156 6602 管理费用

157 6603 财务费用

159 6701 资产减值损失

160 6711 营业外支出

所得税费用爆破行业的主税是营业税,按建安业征收,税率3%;按营业税的7%计算城建税,按营业税的3%计算教育费附加,如还有其他附加税费,按营业税的相应比例计算。交纳营业税就不交增值税了,也就不存在抵扣问题。

5.爆破公司的避雷检测费会计分录

爆破公司的避雷检测费会计分录:

借:管理费用-避雷检测费

贷:库存现金等

管理费用是指 企业行政管理部门 为组织和管理生产经营活动 而发生的各项费用。 管理费用属于期间费用,在发生的当期就计入当期的损益。

管理费用是指 企业行政管理部门 为组织和管理 生产经营活动 而发生的各项费用。包括:企业筹建期间发生的开办费、董事会和行政管理部门在企业的经营管理中发生的或者应由企业统一负担的公司经费、工会经费、董事会费、诉讼费、业务招待费、房产税、车船税、土地使用税、印花税、技术转让费等。

管理费用属于期间费用,在发生的当期就计入当期的损益。