资产类核算基础为权责发生制(在会计基础里什么是权责发生制)

1.在会计基础里什么是权责发生制

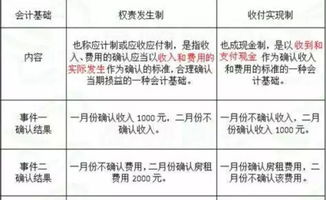

权责发生制又称应收应付制原则,是指收入和费用的确认应当以实际的发生为标准。

也就是说,一切要素的时间确认,特别是收入和费用的时间确认,均以权利已经形成或义务(责任)已经发生为标准。权责发生制是我国企业会计确认、计量和报告的基础。

定义: 权责发生制是以权利和责任的发生来决定收入和费用归属期的一项原则。指凡是在本期内已经收到和已经发生或应当负担的一切费用,不论其款项是否收到或付出,都作为本期的收入和费用处理;反之,凡不属于本期的收入和费用,即使款项在本期收到或付出,也不应作为本期的收入和费用处理。

权责发生制属于会计要素确认计量方面的要求,它解决收入和费用何时予以确认及确认多少的问题。 商务印书馆《英汉证券投资词典》的解释为:权责发生制英语为:accrual basis;accrual accounting basis。

会计记账方法,按收入和支出权责的实际发生时间来记账,并不考虑是否已收到或支付款项。与此方法相对的另一种记账方法为现金收付(cash basis)记账法。

实践依据: 在会计主体的经济活动中,经济业务的发生和货币的收支不是完全一致的,即存在着现金流动与经济活动的分离。关注喂信工众号kckaoshi,关注获取会计从业考试真题一套!由此而产生两个确认和记录会计要素的标准,一个标准是根据货币收支是否来作为收入确认和费用确认和记录的依据,称为收付实现制;另一个标准是以取得收款权利付款责任作为记录收入或费用的依据,称为权责发生制。

权责发生制是依据持续经营和会计分期两个基本前提来正确划分不同会计期间资产、负债、收入、费用等会计要素的归属。并运用一些诸如应收、应付、预提、待摊等项目来记录由此形成的资产和负债等会计要素。

企业经营不是一次而是多次,而其损益的记录又要分期进行,每期的损益计算理应反映所有属于本期的真实经营业绩,收付实现制显然不能完全做到这一点。因此,权责发生制能更加准确地反映特定会计期间实际的财务状况和经营业绩。

适用性: 权责发生制在反映企业的经营业绩时有其合理性,几乎完全取代了收付实现制;但在反映企业的财务状况时却有其局限性:一个在损益表上看来经营很好,效率很高的企业,在资产负债表上却可能没有相应的变现资金而陷入财务困境。这是由于权责发生制把应计的收入和费用都反映在损益表上,而其在资产负债表上则部分反映为现金收支,部分反映为债权债务。

为提示这种情况,应编制以收付实现制为基础的现金流量表或财务状况变动表。弥补权责发生制的不足。

权责发生制一般用于企业经营情况。 主要区别: 与收付实现制的比较: 1.计算出来的收入和费用金额不完全相同; 2.计算出来的盈亏数字的准确程度不同; 3.会计核算不完全相同。

与收付实现制的区别: 权责发生制和收付实现制在处理收入和费用时的原则是不同的,所以同一会计事项按不同的会计处理基础进行处理,其结果可能是相同的,也可能是不同的。例如,本期销售产品一批价值5 000元,货款已收存银行,这项经济业务不管采用应计基础或现金收付基础,5 000元货款均应作为本期收入,因为一方面它是本期获得的收入,应当作本期收入,另一方面现款也已收到,亦应当列作本期收入,这时就表现为两者的一致性。

但在另外的情况下两者则是不一致的,例如,本期收到上月销售产品的货款存入银行,在这种情况下,如果采用现金收付基础,这笔货款应当作为本期的收入。因为现款是本期收到的,如果采用应计基础,则此项收入不能作为本期收入,因为它不是本期获得的。

综上所述可知,采用应计基础和现金收付基础有以下不同: ① 因为在应计基础上存在费用的待摊和预提问题等,而在现金收付基础上不存在这些问题,所以在进行核算时他们所设置的会计科目不完全相同。 ② 因为应计基础和现金收付基础确定收入和费用的原则不同,因此,它们即使是在同一时期同一业务计算的收入和费用总额也可能不同。

③ 由于在应计基础上是以应收应付为标准来作收入和费用的归属、配比,因此,计算出来的盈亏较为准确。而在现金收付基础下是以款项的实际收付为标准来作收入和费用的归属、配比,因此,计算出来的盈亏不够准确。

④ 在应计基础上期末对账簿记录进行调整之后才能计算盈亏,所以手续比较麻烦,而在现金收付基础上期末不要对账簿记录进行调整,即可计算盈亏,所以手续比较简单。

2.为什么会计核算的基础是权责发生制

在会计主体的经济活动中,经济业务的发生和货币的收支不是完全一致的,即存在着现金流动与经济活动的分离。

权责发生制是依据持续经营和会计分期两个基本前提来正确划分不同会计期间资产、负债、收入、费用等会计要素的归属。并运用一些诸如应收、应付、预提、待摊等项目来记录由此形成的资产和负债等会计要素。

企业经营不是一次而是多次,而其损益的记录又要分期进行,每期的损益计算理应反映所有属于本期的真实经营业绩,收付实现制显然不能完全做到这一点。因此,权责发生制能更加准确地反映特定会计期间实际的财务状况和经营业绩。

采用权责发生制,有利于促进财政管理改革,提高政府财政管理水平。采用权责发生制,是建立有效的政府财务报告制度的需要。

采用权责发生制能全面地反映政府的负债状况,有利于揭示和防范财政风险。采用权责发生制,有利于提高政府会计和财务信息的完整性,有利于进行科学的宏观经济决策。

3.会计核算的基础有权责发生制和收付实现制,这两个怎么区分的,定义

我原来学习的时候也有很多困惑,举个例子,我想你一下就会明白。

例如:A公司收取房租,约定客户是半年付款一次,每半年支付6万元。09.1.1日支付6万元租金(09.1.1-09.6.30)

做为权责发生制:09.1-6月每个月收入为1万元(6万除以6),而不以实际是否收到钱为标准,及时没有收钱,1-6月每月还是要确认1万元的收入

收付实现制:09.1月当月要确认6万元的收入,以后的2-5月都没有收入,什么时候收到什么时候计入当期损益

总之:权责制要在收益期内分摊,收付实现制要以实际现金(广义现金,含现金和银行存款等)的收入未标准确认。