借其他业务成本贷方可以写什么(这个分录中的“其它业务成本怎么结转到本年利润”中去?1(1)爱问知)

1.这个分录中的“其它业务成本怎么结转到本年利润”中去?1(1) 爱问知

1、你的第一笔分录中的“其它业务成本” 24000 ,应该是计“其他业务收入”(或“主营业务收入”24000)吧,你这一笔应该是销售,而不应该是结转成本,后面的应交税金是:24000*0.17=4080。

正确的分录应该是: 借:银行存款 28080 贷:其他业务收入(或主营业务收入)24000 贷:应交税费--应交增值税(销项税额) 4080 2、本月确认收入后,月末结转销售成本 借:其它业务成本 21000 贷:原材料 21000 这第二笔分录是正确的 3、月末结转 (1)将收入类科目结转至本年利润 借:其他业务收入(或主营业务收入)24000 贷:本年利润 24000 (2)将成本费用类科目结转至本年利润 借:本年利润 21000 贷:其他业务成本 21000 本年利润的贷方余额:24000-21000=3000 即为税前会计利润。

2.会计分录的借贷方分别应该写什么??

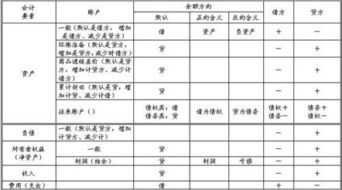

其实你主要记得资产、费用在借方是增加; 而负债、所有者权益、利润在贷方是增加。

例如,你向别人借入一笔钱则 借:现金(资产类项目) 贷:短期借款(负责类项目) 借方一般是债权方,即现金收入, 贷方一般是债务方,即支出。 ###"借"与"贷"只是记账的符号。

比如说资产类"借"是增加,"贷"是减少,负债类"借"是减少,"贷"是增加###依据所发生业务的性质,内容。借贷方向具体要分清科目的属性,多看看>###借贷必相等的原则,资产=负债+所有者权益,资产增加在借方,减少在贷方, 负债和所有者权益跟资产相反,负债和所有者权益增加在贷方,减少在借方。

###资产、支出类科目借方表示增加,贷方表示减少 负债、所有者权益、收入类科目贷方表示增加,借方表示减少###如果只是进、销、存的话,那么进相对应的借方,销就对应贷方,存按理论来说就应是借-贷或是进-销,这种说法只适应你所说的进、销、存,如果换其它的就不一定了。 ###根据:资产=负债+所有者权益 资产、费用、成本类科目借方表示增加,贷方表示减少 负债、所有者权益、收入类科目贷方表示增加,借方表示减少###依据所发生业务的性质,内容来确定借方和贷方,借贷方向具体要分清科目的属性,你要多看看>。

3.会计里结转在会计分录的借贷方怎么写?

所有结转会计分录总结如下: 1。

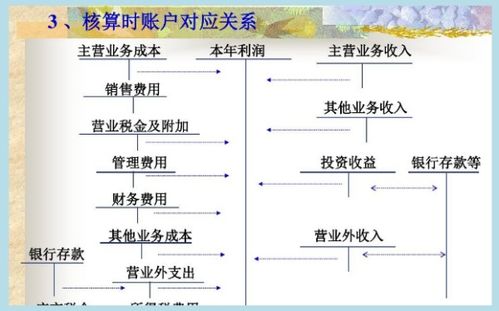

结转制造费用 借:生产成本——XX产品 贷:制造费用 2。将本期实现的各项收入从各收入账户结转入“本年利润”账户 借:主营业务收入 (其他业务收入) (营业外收入) 贷:本年利润 3。

将本期发生的各项费用从各有关费用账户中转入“本年利润”账户 借:本年利润 贷:主营业务成本 (营业税金及附加) (其他业务成本) (销售费用) (管理费用) (财务费用) (营业外支出) 4。 结转本年净利润 年末,将本年实现的净利润转入“利润分配-未分配利润”账户。

年末,“本年利润”账户无余额。 结转本年实现的净利润(贷余): 借:本年利润 贷:利润分配——未分配利润 结转本年发生的亏损(借余): 借:利润分配——未分配利润 贷:本年利润 5。

结转验收入库的材料实际采购成本: 借:原材料——XX材料 贷:材料采购——XX材料 6。销售成本的结转(销售产品) 借:主营业务成本 贷:库存商品 7。

销售成本的结转(销售材料) 借:其他业务成本 贷:原材料等 8。结转所得税(可归入第3种) 借:本年利润 贷:所得税费用 9。

结转利润分配 年末,利润分配完毕,应将“利润分配”账户下其他明细账户的余额转入“未分配利润”明细账 借:利润分配——未分配利润 贷:利润分配——提取法定盈余公积 (——应付股利) (——应付利润) 11。 结转验收入库材料的实际采购成本 借:原材料——XX材料 贷:材料采购——XX材料 12。

结转完工产品的生产成本 借:库存商品 贷:生产成本 13。

在建工程结转固定资产 借:固定资产 贷:在建工程 14。资本公积转资本 借:资本公积 贷:实收资本(或股本) 15。

票据到期不能按时收回款项,转入“应收账款” 借;应收账款 贷:应收票据 财务费用 16。存货跌价准备的结转 借:主营业务成本 存货跌价准备 贷;库存商品 17。

结转逾期未付工资 借:应付职工薪酬 贷:其他应付款 18。结转出售固定资产净收益 接:固定资产清理 贷:营业外收入。

4.其他业务成本增加写在借方还是贷方

其他业务成本属于资产、成本和费用类科目,因此其他业务成本增加记借方,减少记贷方。如:

借:其他业务成本

贷:累计折旧、原材料等

企业发生的其他业务成本,借记本科目,贷记“原材料“、“周转材料”、“累计折旧”、“累计摊销”、“应付职工薪酬”、“银行存款”等科目。期末,“其他业务成本”科目余额转入“本年利润”科目,结转后,“其他业务成本”科目无余额。

扩展资料:

会计实务举例

甲公司于2008年1月1日向丙公司转让某专利权的使用权。协议约定转让期为5年,每年年末收取使用费100 000元。2008年该专利权计提的摊销额为60000元,每月计提金额为5000元。假定不考虑其他因素。

甲公司会计处理如下:

1、2008年年末确认使用费收入:

借:应收账款(或银行存款) 100000

贷:其他业务收入 100000

2、2008年每月计提专利权摊销额:

借:其他业务成本 5000

贷:累计摊销 5000

参考资料:百度百科-其他业务成本

5.结转销售成本的会计分录怎么做

简单地说,销售过程的业务主要体现在两个方面,一是销售收入的增加,

借:应收账款、银行存款等,

贷:主营业务收入。

二是库存商品的减少,即结转已经销售商品的生产成本。此处结转初学者在理解上往往存在一定的偏差。有些同学编制分录

借:主营业务成本,

贷:生产成本,

问题主要出在知识的前后衔接上,生产成本已结转至库存商品中去了,这样处理犯了重复结转的错误。

销售的是库存商品,应该将库存商品转至销售成本。在制造成本法下,商品的销售成本=单位生产成本*销售数量。

例4:东方公司销售1000件结转其销售成本,

借;主营业务成本10000(10*1000),

贷:库存商品10000。

此外销售过程中还会发生销售费用,销售税金(指消费税、营业税、城建税等)等业务。这里值得一提的是销售税金的结转。

6.会计分录中的借方和贷方的内容该怎么写

看情况你是初学者,还是找个会计证培训班系统学习一下:

借贷方是根据经济业务,做出会计科目的处理。

教你一个简单的方法,一般人我不告诉他。

内容首先分五个项目:

资产、负债、所有者权益、收入、费用

1、判断性质,2、看方向 (即记借贷方) 3、记金额

一、总公式:

资产=负债+所有者权益+收入-费用

变形:

资产+费用=负债+所有者权益+收入

二、

对于左边:

增加时或发生时,记入借方;资产减少或结转时,记入贷方

对于右边:

增加时或发生时,记入贷方;资产减少或结转时,记入借方

注解:增加减少针对的是资产、负债、所有者权益, 发生结转针对的是收入费用

三、所以关键的关键是判断某个业务的性质。