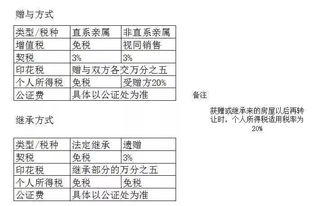

继承赠与的怎么录(公司的捐赠款怎么做)

1.公司的捐赠款会计科目怎么做

1、对外捐赠支出的,

计入营业外支出

借:营业外支出

贷:现金(银行存款)

2、接收捐赠的,

接受的货币性及非货币性资产捐赠,如果接受捐赠待转的资产价值全部计入当期应纳税所得额,企业应按接受捐赠待转资产的价值,借记“待转资产价值(接受捐赠货币性资产价值或接受捐赠非货币性资产价值)”科目,按接受捐赠待转的资产价值与现行所得税税率计算的应交所得税,或接受捐赠待转的资产价值在抵减当期亏损后的余额与现行所得税税率计算的应交所得税,贷记“应交税金———应交所得税”科目,按其差额,贷记资本公积(其他资本公积或接受捐赠非现金资产准备)。如果接受捐赠的非货币性资产金额较大,经批准可以在规定期

限内分期平均计入各年度应纳税所得额的,各期计算交纳所得税时,应按主管税务机关审核确认当期应计入应纳税所得额的待转捐赠非货币性资产价值部分,借记“待转资产价值”科目,按当期计入应纳税所得额的待转捐赠非货币性资产价值与现行所得税税率计算的应交所得税,或按当期应计入应纳税所得额的待转捐赠非货币性资产价值在抵减当期亏损后的余额与现行所得税税率计算的应交所得税金额,贷记“应交税金———应交所得税”科目,按其差额,贷记资本公积(接受捐赠非现金资产准备)。

来源于《小企业会计制度》

2.农村集体接受赠予的固定资产如何入账

根据企业会计制度的规定:接受捐赠的固定资产,应按以下规定确定其入帐价值:1。

捐赠方提供了有关凭证的,按凭证上标明的金额加上应支付的相关税费,作为入帐价值。2。

捐赠方没有提供有关凭据的,按如下顺序确定其入账价值:(1)同类或类似固定资产存在活跃市场的,按同类或类似固定资产的市场价格估计的金额,加上应支付的相关税费,作为入账价值;(2)同类或类似固定资产不存在活跃市场的,按该接受捐赠的固定资产的预计未来现金流量现值,作为入账价值。 3。

如受赠的系旧的固定资产,按照上述方法确认的价值,减去按该项资产的新旧程度估计的价值损耗后的余额,作为入帐价值。根据税法的规定,对于接受固定资产捐赠的,并入当期应纳税所得额,计算缴纳企业所得税。

相关会计处理:1。接受捐赠时:借:固定资产贷:待转资产价值――接受捐赠货币性资产价值贷:银行存款等科目(交纳的相关税费)2。

计算交纳企业所得税时:借:待转资产价值――接受捐赠货币性资产价值贷:应交税金――应交企业所得税贷:资本公积――接受捐赠非现金资产准备。

3.其他单位无偿赠与资金怎么做账?

借:银行存款 贷:营业外收入—捐赠利得 备注:新会计准则不仅取消了"待转资产价值"科目,取消了通过"资本公积——其他资本公积"科目核算的要求,而且整篇准则没有出现"待转资产价值"、"接受捐赠货币性资产价值"和"接受捐赠非货币性资产价值"等相关概念,说明新会计准则不仅取消了对企业接受资产捐赠价值"待转"的概念,而且改变了原《企业会计制度》对该问题的核算思路。

今后不再对接受捐赠资产区分是否"待转"的问题,不再将企业接受捐赠资产的价值通过"待转资产价值"科目核算。 具体处理步骤如下: (1)接受时:按新会计准则(有企业直接按税法规定)确定的价值,借记"固定资产"、"无形资产"、"原材料"等科目,贷记"营业外收入——捐赠利得"科目。

(2)企业计缴所得税:如果捐赠收入金额不大,所得税费用负担不重,直接借记"所得税费用"科目,贷记"应交税金——应交所得税"科目。 如果捐赠收入金额较大,所得税费用负担较重,应按照捐赠资产计算的所得税费用借记"所得税费用"科目,按照计算的递延所得税负债贷记"递延所得税负债"科目,按当期应缴所得税贷记"应交税金——应交所得税"科目。

4.赠送的固定资产怎么入账

就这个问题老制度与新准则差异不大 ,完整的分录如下1、购买固定资产,假定贵司是一般纳税人,如不是,将应交税费并入固定资产原值即可借:固定资产 应交税费--应交增值税(进项税额)贷:银行存款、库存现金2、按月集体折旧(注意折旧计提原则,当月新增资产,次月开始折旧,当月减少资产,次月停止折旧,这样你算下具体月数)借:管理费用--折旧费贷:固定资产3、拟捐赠资产转入清理借:固定资产清理累计折旧贷:固定资产4、捐赠:借:营业外支出-捐赠支出贷:固定资产清理 应交税费--应交增值税(销项税) (注意小规模纳税人没有这一笔)。