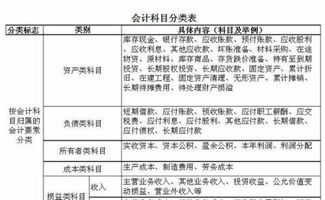

公司专利申报服务费记哪个(专利申请服务费入什么?)

1.专利申请服务费入什么会计科目?

建议将专利申请服务费计入“研发支出-费用化支出”。

根据企业所得税法的规定,企业发生的合理的研究开发费支出,可以享受所得税前加计扣除50%的税收优惠;同时,《新会计准则》规定企业内部研发项目分为研发阶段和开发阶段,会计核算时,相应地将研发支出划分为费用化和资本化。一般情况下,企业可以是否获取研发项目的证书或生产批文为基本判断标准来界定是否予以资本化。会计核算时,在成本类科目下设立“研发支出-费用化支出”或“研发支出-资本化支出”中核算,然后结转至费用或资产;对研发费用的核算采用分级设置辅以项目核算的办法,比如“研发支出-费用化支出”,下设人员人工、直接材料、折旧费用与长期待摊费用、设计费用、装备调试费、无形资产摊销、委托外部研究开发费用、其他费用等下级科目,为便于日后的统计工作,建议对每笔费用进行分项目或部门核算。

2.专利申请的费用计入哪个科目

专利申请费会计入无形资产、管理费用等科目:1、如果形成了一个专利。

那么计入无形资产借:无形资产贷:银行存款2、如果没有形成企业的一个专利,那么可以直接进管理费用。借:管理费用贷:银行存款或库存现金3、如果是为企业研发某个科研项目而申请的专利费用,可做到研发支出科目,最后结转到管理费用科目。

借:研发支出贷:库存现金或银行存款借:管理费用-研发支出贷:研发支出。拓展资料: 知识产权服务费如何做会计分录? 知识产权服务费主要指的是知识产权代理费,其中包括专利申请费、年费等;商标注册申请费、变更费、续展费等;版权著作权申请费等。

1、知识产权代理公司对知识产权代理公司来说,知识产权服务费就是其主营业务收入:借:银行存款xxx贷:主营业务收入xxx2、非知识产权代理公司如果该公司不是知识产权代理公司,不以知识产权代理费为营业收入,而是一般的生产、服务型企业,那么知识产权代理费对于该公司而言属于"营业费用",在"营业费用"科目中按费用项目设置明细进行核算。比如,申请注册商标一个:支付注册代理费:借:营业费用xxx贷:银行存款xxx知识产权代理费可以做无形资产吗? 如果尚不确定是否能申请成功,可记入管理费用; 如果已经确定能申请成功,可记入无形资产。

无形资产是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。无形资产具有广义和狭义之分,广义的无形资产包括货币资金、应收账款、金融资产、长期股权投资、专利权、商标权等,因为它们没有物质实体,而是表现为某种法定权利或技术。

但是,会计上通常将无形资产作狭义的理解,即将专利权、商标权等称为无形资产。

3.专利费用计入哪个科目

专利费用符合资本化条件的,计入无形资产科目;不符合资本化条件的,计入管理费用科目。

会计处理

发生研发支出时

借:研发支出——费用化支出(研究阶段支出和不符合资本化条件的开发阶段支出)

——资本化支出(符合资本化条件的开发阶段支出)

贷:银行存款、原材料、应付职工薪酬等

期末,将费用化的研发支出转入当期管理费用

借:管理费用

贷:研发支出——费用化支出

将符合资本化条件的研发支出在无形资产达到可使用状态时

借:无形资产

贷:研发支出——资本化支出