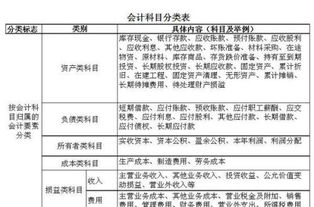

购金条入(买黄金怎么做会计分录)

1.买黄金怎么做会计分录

一.购买实物黄金和纸黄金的会计处理方法是不同的。

1.实物黄金

如果是银行业,计入1441贵金属科目,如果是非银行的企业,计入存货,

1).购入时:

借:库存商品——黄金

贷:银行存款

2).出售时:

借:银行存款

贷:其他业务收入

借:其他业务成本

贷:库存商品

2.纸黄金:

1).存出保证金等

借:其他货币资金——贵金属现货电子化交易

贷:银行存款

2).视管理层持有的意图不同分为短期持有和长期持有。

a.如果是短期持有,计入交易性金融资产或者可供出售金融资产,

借:交易性金融资产

贷:其他货币资金——贵金属现货电子化交易

b.如果是打算长期持有,短期内意图不会改变。

借:长期投资——其他长期投资

贷:其他货币资金——贵金属电子化交易

2.公司购金条理财,怎么做账?

根据现行规定,企业如果适用新会计准则,所述理财产品通过“交易性金融资产”核算,持有期间的利息通过“投资收益”科目核算;收回时,借记“银行存款”科目,贷记“交易性金融资产”科目即可。

如果企业仍适用原会计制度,所述理财产品通过“短期投资”科目核算,持有期间收到的利息,作为冲减投资成本处理。收回时,收到金额与账面价值以及未收到的已计入应收项目的股利、利息等后的余额,作为投资收益或损失,计入当期损益。

两年的利息 1000*4%*2=80元 其中2为时间4年。