装卸运费(运输装卸费属于什么)

1.运输装卸费属于什么会计科目

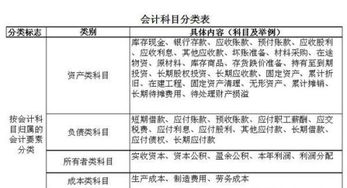

运输装卸费属于主营业务成本科目。

物流企业的装卸费用通过“主营业务成本——装卸支出”账户进行归集与分配,本账户按成本计算对象设置明细账户,并按成本项目进行明细核算。

物流公司如同时经营装卸业务,在公司下设立装卸队,装卸队队部统一管理机械装卸队和人工装卸队,其中人工装卸队配备少量装卸机械,机械装卸队和人工装卸队应分别核算装卸支出与计算装卸成本。

装卸费用的归集与分配方法,与运输费用基本相同,其有关的汇总表、计算表、分配表及会计分录,一般都可并人前述核算运输业务的有关凭证及分录中。

扩展资料:

其他归于主营业务成本科目的费用:

一、差旅费

差旅费是指出差期间因办理公务而产生的交通费、住宿费和公杂费等各项费用。差旅费是行政事业单位和企业的一项重要的经常性支出项目。

二、交通费

交通费,指受害人及其必要的陪护人员因就医或者转院治疗所实际发生的用于交通的费用。交通费由车辆购置税、养路费、车船使用税、过路费、油费、保险费、日常维修保养费用构成。

三、办公费

办公费是指基本生产车间耗用的文具、印刷、邮电、办公用品及报刊杂志等办公费用。

参考资料:搜狗百科-装卸费

2.装卸费用在会计分录中会计科目是什么啊?

运输装卸费属于主营业务成本科目。学习之前先来做一个小测试吧点击测试我合不合适学会计

物流企业的装卸费用通过"主营业务成本--装卸支出"账户进行归集与分配,本账户按成本计算对象设置明细账户,并按成本项目进行明细核算。

物流公司如同时经营装卸业务,在公司下设立装卸队,装卸队队部统一管理机械装卸队和人工装卸队,其中人工装卸队配备少量装卸机械,机械装卸队和人工装卸队应分别核算装卸支出与计算装卸成本。

装卸费用的归集与分配方法,与运输费用基本相同,其有关的汇总表、计算表、分配表及会计分录,一般都可并人前述核算运输业务的有关凭证及分录中。

学习财务知识可以找恒企教育,恒企教育业务涵盖了财经类职业教育、设计类职业教育、IT类职业教育、学历辅导、职业资格培训、产教融合、公共培训、高端课程研发、图书文化出版等多个领域,致力于为社会培育优质人才。

3.装卸费用在会计分录中会计科目是什么啊

装卸费一般根据用途分别计入管理费用,销售费用,制造费用,成本等

计入费用类的

借:管理费用/销售费用/制造费用/-装卸费

贷:库存现金/银行存款/其他往来等。

扩展资料

物流企业的装卸费用通过“主营业务成本——装卸支出”账户进行归集与分配,本账户按成本计算对象设置明细账户,并按成本项目进行明细核算。

物流公司如同时经营装卸业务,在公司下设立装卸队,装卸队队部统一管理机械装卸队和人工装卸队,其中人工装卸队配备少量装卸机械,机械装卸队和人工装卸队应分别核算装卸支出与计算装卸成本。

装卸费用的归集与分配方法,与运输费用基本相同,其有关的汇总表、计算表、分配表及会计分录,一般都可并人前述核算运输业务的有关凭证(汇总表、计算表、分配表)及分录中。

参考资料来源:搜狗百科-装卸费