枕巾被子计入什么(应怎样记帐,公司给宿舍配床罩被褥等?)

1.应怎样记帐,公司给宿舍配床罩被褥等?

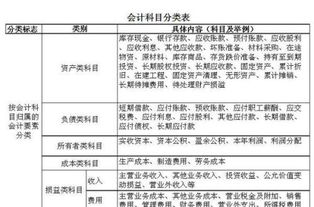

因出售产品而收取的押金,其作为押金不能作为收入入账,应当计入其他应付款科目,会计分录为:借:银行存款贷:其他应付款——XX单位其他应付款账户:1、账户性质:负债类账户。

2、账户用途:核算企业除应付票据、应付账款、预收账款、应付股利、应付利息、长期应付款等以外的其他各种应付及暂收款项。3、账户结构:贷方记增加,登记实际产生的其他应付款;借方记减少,登记其他应付款的减少;期末贷方余额,反映企业尚未支付的其他应付款。

4、明细账户:按照其他应付款的项目和对方单位(或个人)进行明细核算。

2.公司购买的被子和床在会计核算中应归什么科

在“低值易耗品”科目核算。

###低值易耗品###一般都是放在“低值易耗品”里核算。###低值易耗品比较好###放在低值易耗里 一次性计入管理费用###待摊费用###应放在低值易耗品科目 并一次摊销管理费用###管理费用###酒店低值易耗品摊销最终是要转入管理费用的。

建议使用一次摊销法,即:领用就计入管理费用 借:管理费用 贷:低值易耗品 如果在被褥报废的时候有详细的报废手续及单据,用五五摊销法也不错。比如从库房领用了价值1000元的被褥,共5套。

领用时的会计分录为:借:管理费用 500 待摊费用 500 贷:低值易耗品 1000 当报废的时候:继续摊销剩余的价值,报废1套就记:管理费用 100 贷:待摊费用 100。