民办非企业医院(我想问非营利性民营医院用什么,核算方法,都用交那几种税)

1.我想问非营利性民营医院用什么会计科目,核算方法,都用交那几种税

非盈利性的,有很多地区的民营医院,都是用的公立医院的账务处理方法,是没有设置折旧的。一般来说,民营医院应按企业来设置会计科目。

另外,卫生这一块其实包括了医疗,卫生,行政,医院是按医疗单位来设置科目。疾控,妇幼是按卫生单位来专门设置。在《医院会计制度》中没有明确提出“折旧”的概念,但是规定按固定资产账面价值的一定比率提取修购基金,通过“专用基金、一般修购基金”进行核算。

现行制度会计处理为:在提取一般修购基金时,借:医疗支出、一般修购费;贷:专用基金、一般修购基金。在固定资产的核算上面,现行的制度存在很多问题,据说马上要改革了。

缴纳的税种

1、对非营利性医疗机构按照国家规定的价格取得的医疗服务收入,免征各项税收。

2、对非营利性医疗机构从事非医疗服务取得的收入,如租赁收入、财产转让收入、培训收入、对外投资收入等应按规定征收各项税收。非营利性医疗机构将取得的非医疗服务收入,直接用于改善医疗卫生服务条件的部分,经税务部门审核批准可抵扣其应纳税所得额,就其余额征收企业所得税。

3、对非营利性医疗机构自产自用的制剂,免征增值税。

4、对非营利性医疗机构自用的房产、土地、车船,免征房产税、城镇土地使用税和车船使用税。

5、需要代扣代缴个人所得税。

6、各类应税合同、凭证,权利许可证照等应当缴纳印花税。

2.民间非营利组织会计制度的会计科目科目类别(医院行业)

一、《医院会计制度》规定的会计科目共52个分为五大类。

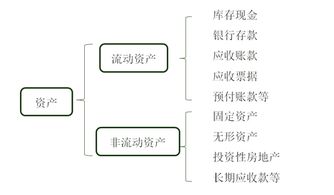

1、资产类23个: 库存现金、银行存款、零余额账户用款额度、其他货币资金、短期投资、财政应返还额度、应收在院病人医疗款、应收医疗款、其他应收款、坏账准备、预付账款、库存物资、在加工物资、待摊费用、长期投资、固定资产、累计折旧、在建工程、固定资产清理、无形资产、累计摊销、长期待摊费用、待处理财产损溢。2、负债类13个: 短期借款、应缴款项、应付票据、应付账款、预收医疗款、应付职工薪酬、应付福利费、应付社会保障费、应交税费、其他应付款、预提费用、长期借款、长期应付款。

3、净资产类7个: 事业基金、专用基金、待冲基金、财政补助结转(余)、科教项目结转(余)、本期结余、结余分配。4、收入类4个: 医疗收入(门诊收入、住院收入)、财政补助收入(基本支出、项目支出)、科教项目收入、其他收入。

5、费用类5个: 医疗业务成本、财政项目补助支出、科教项目支出、管理费用、其他支出。二、说明1、具体科目的核算内容和运用请参看财会[2010]27号文《医院会计制度》(自2011年7月1日起在公立医院改革国家联系试点城市施行,自2012年1月1日起在全国施行)2、此制度适用于中华人民共和国境内各级各类独立核算的公立医院(以下简称医院),包括综合医院、中医院、专科医院、门诊部(所)、疗养院等,不包括城市社区卫生服务中心(站)、乡镇卫生院等基层医疗卫生机构。

企业事业单位、社会团体及其他社会组织举办的非营利性医院可参照该制度执行。

3.我想问非营利性民营医院用什么会计科目

非盈利性的,有很多地区的民营医院,都是用的公立医院的账务处理方法,是没有设置折旧的。

一般来说,民营医院应按企业来设置会计科目。另外,卫生这一块其实包括了医疗,卫生,行政,医院是按医疗单位来设置科目。

疾控,妇幼是按卫生单位来专门设置。在《医院会计制度》中没有明确提出“折旧”的概念,但是规定按固定资产账面价值的一定比率提取修购基金,通过“专用基金――一般修购基金”进行核算,现行制度会计处理为:在提取一般修购基金时,借:医疗支出――一般修购费;贷:专用基金―― 一般修购基金。

在固定资产的核算上面,现行的制度存在很多问题,据说马上要改革了。

4.非营利医疗机构的会计科目的设置有哪些呢

会计科目,是指对会计对象按照其具体经济内容,根据运营管理的需要,进行科学、系统分类的项目。

各科目所反映的经济内容,既有严格的界线,又有内在的联系,不能相互混淆。设置会计科目,可用来核算、反映和监督会计核算对象的具体内容,是做好医院会计核算工作的首要条件。

会计科目习惯上也称其为会计账户的名称,是设置账户、进行账务处理的依据。 在医院会计中,要对医院的资产、负债、净资产、收入、支出和收支结余进行更加详细的分类,并按分类的项目设置账户,登记账簿,才能取得会计所需的各种信息资料。

我国医院的经济业务是纷乱、复杂的,这就必须按各不相同的会计要素,将大量的经济业务中内容相同的经济事项归为一类,确定其名称,在同一账页,按同一方式登记。 医院会计的会计科目分为四类,这种分类将医院的结余列入净资产类科目中。

医院会计应按统一的规定,设置和使用会计科目。 为了便于查找和应用会计科目,医院会计科目都采用三位数科目编号。

根据规定,各地根据规定,经 经定会计制度的部门批准补充会计科目的新增编号,不能占用全国统一编号。 医院在应用会计编号时,可以与会计科目名称同时使用,也可以只用会计科目名称,不用科目编号;但不准只用科目编号,不填写会计科目名称。

5.请教非营利性医院财务处理,注册资本和固定资产入在哪个科目中

民办非营利性的医院,现在是比较乱的。它是企业与事业财务处理方法,中间这样的体系。不同的地区有不一样的规定,当然我的回答可能也不是很标准。

注册资本,通常也应该是做在“实收资本”这个科目下面。

固定资产,当然也应该是做在“固定资产”这个科目下面。

我知道你现在的困惑,因为按照公立非营利医院,这些都是计划拨款的,所以根据是按照事业会计制度来做的。但是,非营利医院是经过卫生局、财政局、所在辖区政府统一批准的,批文里面会注明,要执行《医院财务制度》及《医院会计制度》。

但是,既然你是民营的非营利,就一定有民营的特殊之处。

民办非营利的医院的最大限制,就是不允许分红;至少,你在非营利的状态下面是不能分红的。

另外,新的《医院会计制度》好象已经发布了,你可以搜索一下。

如果还有不懂,可以百度联系我,我们可以一起讨论!

6.民办非企业的会计分录怎么做

民办非企业,属于民办非营利组织,应适用《民间非营利组织会计制度》。

《民间非营利组织会计制度》规定: 适用本制度的民间非营利组织应当同时具备以下特征:

(一)、该组织不以营利为宗旨和目的;

(二)、资源提供者向该组织投入资源不取得经济回报;

(三)、资源提供者不享有该组织的所有权。

会计分录是指根据经济业务的内容指明应借、应贷账户的方向、账户名称及其金额的一种会计分录。简称分录。 会计分录是由应借应贷方向、对应账户(科目)名称及应记金额三要素构成。 按照所涉及账户的多少,分为简单会计分录和复合会计分录。 简单会计分录指只涉及一个账户借方和另一个账户贷方的会计分录,即一借一贷的会计分录; 复合会计分录指由两个以上(不含两个)对应账户所组成的会计分录,即一借多贷、一贷多借或多借多贷的会计分录。