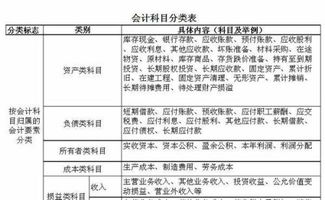

特许权使用费计入什么(特许权使用费所得的会计分录)

1.特许权使用费所得的会计分录

1. 征税范围 (1)一般规定 特许权使用费所得是指个人提供专利权、商标权、著作权、非专利技术以及其他特许权的使用权取得的所得。

【提示】提供著作权使用权取得的所得,不包括稿酬所得(出版、发表) 转让上述相关权利行为,也应按“特许权使用费所得”计征个人所得税;但是此税目不包括土地使用权转让。 (2)特殊规定 ①对于作者将自己的文字作品手稿原件或复印件公开拍卖(竞价)取得的所得,属于提供著作权的使用所得,应按“特许权使用费所得”项目征收个人所得税。

②个人取得特许权的经济赔偿收入,应按“特许权使用费所得”项目缴纳个人所得税,税款由支付赔偿的单位或个人代扣代缴。 ③编剧从电视剧的制作单位取得的剧本使用费,不再区分剧本的使用方是否为其任职单位,统一按“特许权使用费所得”项目征收个人所得税。

2. 计征方法:按次计征 (1)以“一项”特许权的“一次”许可使用所取得的收入为一次。 (2)如果该次转让取得的收入是分笔支付的,则应将各笔收入相加为一次的收入,计征个人所得税。

3. 税率 税率:基本税率为20% 4. 应纳税额的计算 (1)每次收入不超过4000元的 应纳税额=(每次收入额-800)*20% (2)每次收入在4000元以上的 应纳税额=每次收入额*(1-20%)*20%。

2.支付特许权使用费及税费的账务处理

交纳的税金

借:其他应收款-代扣代交税款

贷:银行存款

支付的技术使用费(需扣下代交的税款)

借:预付账款

贷:银行存款

收到技术使用费发票后

借:管理费用

贷:预付账款

贷:其他应收款-代扣代交税款

企业应设置“预付账款”会计科目,核算企业按照购货合同规定预付给供应单位的款项。

(1)企业因购货而预付的款项,借记“预付账款”科目,贷记“银行存款”科目。

(2)收到所购物资时,根据发票账单等列明应计入购入物资成本的金额,借记“物资采购”或“原材料”、“库存商品”等科目,按专用发票上注明的增值税额,借记“应交税金—应交增值税(进项税额)”科目,按应付金额,贷记“预付账款”科目。

(3)补付的款项,借记“预付账款”科目,贷记“银行存款”科目;

(4)退回多付的款项,借记“银行存款”科目,贷记“预付账款”科目。

扩展资料:

企业拨出用于投资、购买物资的各种款项,不得在“其他应收款”科目核算。企业发生其他各种应收款项时,借记“其他应收款”科目,贷记有关科目;收回各种款项时,借记有关科目,贷记“其他应收款”科目。

实行定额备用金制度的企业,对于领用的备用金应当定期向财务会计部门报销。财务会计部门根据报销数用现金补足备用金定额时,借记“管理费用”等科目,贷记“现金”或“银行存款”科目,报销数和拨补数都不再通过“其他应收款”科目核算。

企业其他应收款与其他单位的资产交换,或者以其他资产换入其他单位的其他应收款等,比照“应收账款”科目的相关核算规定进行会计处理。

企业应当定期或者至少于每年年度终了,对其他应收款进行检查,预计其可能发生的坏账损失,并计提坏账准备。企业对于不能收回的其他应收款应当查明原因,追究责任。

对确实无法收回的,按照企业的管理权限,经股东大会或董事会,或经理(厂长)会议或类似机构批准作为坏账损失,冲销提取的坏账准备。

经批准作为坏账的其他应收款,借记“坏账准备”科目,贷记“其他应收款”科目。已确认并转销的坏账损失,如果以后又收回,按实际收回的金额,借记“其他应收款”科目,贷记“坏账准备”科目;同时,借记“银行存款”科目,贷记“其他应收款”科目。

其他应收款科目应按其他应收款的项目分类,并按不同的债务人设置明细账,进行明细核算。其他应收款科目期末借方余额,反映企业尚未收回的其他应收款。

参考资料来源:百度百科-其他应收款

参考资料来源:百度百科-预付账款

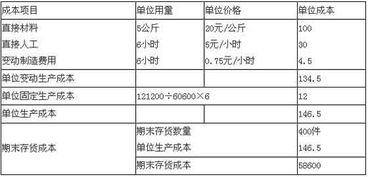

3.会计学中取得的特许权使用费是作为主营业务收入吗

特许权使用费所得扣除营业税后,每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用,其余额为应纳税所得额。

四、特许权使用费所得应纳税额的计算 特许权使用费所得应纳税额的计算公式为: (一)每次收入不足4000元的: 应纳税额=应纳税所得额*适用税率=(每次收入额—800)*20% (二)每次收入在4000元以上的: 应纳税额=应纳税所得额*适用税率=每次收入额*(1—20%)*20% 五、每次收入确认 特许权使用费所得,以某项使用权的一次转让所取得的收入为一次。一个纳税义务人,可能不仅拥有一项特许权利,每一项特许权的使用权也可能不止一次地向他人提供。

因此,对特许权使用费所得的“次”的界定,明确为每一项使用权的每次转让所取得的收入为一次。如果该次转让取得的收入是分笔支付的,则应将各笔收入相加为一次的收入,计征个人所得税。