新城建税(请问城建税等会计分录怎么做)

1.请问城建税等会计分录怎么做

计算公式为: 应交城市维护建设税=(应交增值税+应交消费税+应交营业税)*规定税率 在会计核算时,企业按规定计算应交的城市维护建设税。

借记:营业税金及附加

贷记:应交税费——应交城市维护建设”

交纳城市维护建设税时

借记:应交税费——应交城市维护建设税

贷记:银行存款

扩展资料:

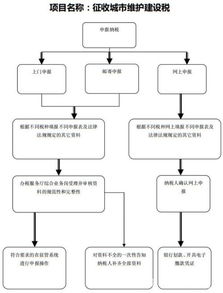

城市维护建设税纳税环节确定在纳税人缴纳的增值税、消费税的环节上,从商品生产到消费流转过程中只要发生增值税、消费税的当中一种税的纳税行为,就要以这种税为依据计算缴纳城市维护建设税。

公式:应纳税额=(增值税+消费税)*适用税率

税率按纳税人所在地分别规定为:市区7%,县城和镇5%,乡村1%。大中型工矿企业所在地不在城市市区、县城、建制镇的,税率为1%。

参考资料:百度百科-城市维护建设税

参考资料:百度百科-常用会计分录大全

2.城建税等会计分录怎么做

计提:借:营业税金及附加 贷:应交税费-城建税 教育附加 地方教育附加缴纳:借: 应交税费-城建税 教育附加 地方教育附加 贷:银行存款 借:管理费用-印花税 残保金 水利 贷:银行存款(上述费用本人认为可以不用计提,缴纳时直接进管理费用)水利基金如果是和流转税一起的可以计入营业税金及附加职工教育经费:借:管理费用(等) 贷:应付职工薪酬-职工教育经费 借:应付职工薪酬-职工教育经费 贷:银行存款所得税:借:所得税费用-当前所得税 贷:应交税费-应交所得税 借:应交税费-应交所得税 贷:银行存款增值税(较复杂) 根据进项税验证结果: 借:应交税费-应交增值税(进项税额) 根据销售算销项税 贷:应交税费-应交增值税(销项税额)月末根据进行和销项结转本期未交增值税,然后缴纳。

3.小规模纳税人城建税教育费附加定额征收如何做会计分录

按定额计提

借:营业税金及附加

贷:应交税费--应交城建税

--应交教育费附加

缴纳

借:应交税费--应交城建税

--应交教育费附加

贷:银行存款

这种征收方式适用于生产、经营规模小,确实没有建账能力,经过主管税务机关审核,报经县级以上税务机关批准,可以不设置账簿或者暂缓建账的个体工商户。

定额的核定工作由税务机关负责。按照税收征收管理范围的划分,缴纳增值税、消费税的定期定额户的应纳税经营额由国家税务局负责核定;缴纳营业税的定期定额户的应纳税营业额和收益额或者附征率由地方税务局负责核定。

扩展资料:

应交税费核算规定如下:

①本科目核算企业按照税法规定计算应交纳的各种税费,包括增值税、消费税、营业税、所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、个人所得税、车船税、教育费附加、矿产资源补偿费等。

②按规定计算确定的应交矿产资源补偿费、房产税、车船税、土地使用税、印花税等借记管理费用,贷记“应交税费”科目。

借:管理费用

贷:应交税费-

根据财会[2016]22号文件规定,全面试行营业税改征增值税后,“营业税金及附加”科目名称调整为“税金及附加”科目,该科目核算企业经营活动发生的消费税、城市维护建设税、资源税、教育费附加及房产税、土地使用税、车船使用税、印花税等相关税费;

调整后,发生的房产税、车船税、土地使用税、印花税等相关税费,借记税金及附加科目。

借:税金及附加

贷:应交税费-

③本科目应当按照应交税费的税种进行明细核算。

应交增值税还应分别“进项税额”、“销项税额”、“出口退税”、“进项税额转出”、“已交税金”等设置专栏进行明细核算。

参考资料来源:搜狗百科-应交税费