私立学校核算(民办学校的财务是怎么做账的,需要用到哪些和报表)

1.民办学校的财务是怎么做账的,需要用到哪些会计科目和报表

以下是全套:瑞易EXCEL财务报表(带公式)的下载

包括:凭证、总账、分类账、科目账、T型账、资产负债表、损益表、现金流量表、各行资产经营财务表格等等。带全套公式,只要把基本数据填写了,将自动生成汇总数据和相关数据,最大程度减少财务制表工作量。

200多套表:/soft/304.htm

此外,瑞易财管简版是适用于中小公司会计、商户。

安全下载:/soft/306.htm

瑞易财管专业版适用于任何公司单位,能制定漂亮账本、明细、余额、凭证、报表,多套总帐,100多完整科目,实现工资汇算\转结\买卖\贷款\等业务自动处理。

地址:/soft/415.htm

以上按提示安装完成即可永久使用

2.民办学校财务会计制度和会计科目及核算方法具体规定

1、信息咨询服务行业中的主营业务成本包括: 人员工资(即劳务成本)、与咨询服务项目有关的成本费用等,都可以计入主营业务成本。

2、营业费用不可以转入主营业务成本,营业费用包括电费、水费、房租、电话费等。 3、主营业务成本是指公司生产和销售与主营业务有关的产品或服务所必须投入的直接成本,主要包括原材料、人工成本(工资)和固定资产折旧等。

4、"主营业务成本" 用于核算企业因销售商品、提供劳务或让渡资产使用权等日常活动而发生的实际成本。"主营业务成本"账户下应按照主营业务的种类设置明细账,进行明细核算。

期末,应将本账户的余额转入"本年利润"账户,结转后本账户应无余额。 5、一般来说,批发销售的商品应按商品进货原价记账,结转销售成本时,则可以选择采用: 先进先出法、加权平均法、移动加权平均法、个别计价法、后进先出法、毛利率法等方法。

3.民办学校财务如何做账,具体要些什么账本

民办学校非营利性质的按照《民间非营利组织会计制度》进行财务核算、营利性质的民办学校按照《企业会计制度》进行财务核算。

民办学校账本包括出纳账、现金日记账、银行存款日记账、应收账款明细账、存货日记账、低值易耗品明细账、固定资产明细账、应付账款明细账、营业费用明细账、管理费用明细账、应交税费明细账、实收资本明细账、总分类账等。

民间非营利组织填制会计凭证、登记会计账簿、管理会计档案等要求,按照《中华人民共和国会计法》、《会计基础工作规范》和《会计档案管理办法》等的规定执行。

扩展资料:

第十八条

民间非营利组织如发生非货币性交易,应当按照以下原则处理:

(一)以换出资产的账面价值,加上应支付的相关税费,作为换入资产的入账价值。

(二)非货币性交易中如果发生补价,应区别不同情况处理:

1.支付补价的民间非营利组织,应以换出资产的账面价值加上补价和应支付的相关税费,作为换入资产的入账价值。

2.收到补价的民间非营利组织,应按以下公式确定换入资产的入账价值和应确认的收入或费用:

换入资产入账价值=换出资产账面价值-(补价÷换出资产公允价值)*换出资产账面价值-(补价÷换出资产公允价值)*应交税金+应支付的相关税费

应确认的收入或费用=补价*[1-(换出资产账面价值+应交税金)÷换出资产公允价值]

(三)在非货币性交易中,如果同时换入多项资产,应按换入各项资产的公允价值占换入资产公允价值总额的比例,对换出资产的账面价值总额和应支付的相关税费进行分配,以确定各项换入资产的入账价值。

本制度所称非货币性交易是指交易双方以非货币性资产进行的交换,这种交换不涉及或只涉及少量的货币性资产(即补价)。其中,货币性资产是指持有的现金及将以固定或可确定金额的货币收取的资产;非货币性资产是指货币性资产以外的资产。

参考资料:百度百科-民间非营利组织会计制度

4.0民办学校财务会计制度和会计科目及核算方法具体规定

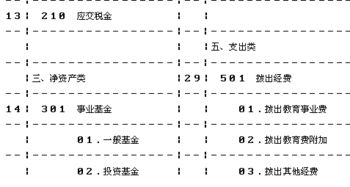

一、最快的方法是购财务软件,选择学校的准则,科目会自动出来。

二、民办学校属于事业单位,应设的科目参照国家预算会计设置会计科目,常用的科目有:资产类:现金,银行存款,应收票据,对外投资,固定资产等负债类:应缴预算款,应交财政专户,借入款项等净资产类:固定基金,事业结余,经营结余,事业基金,结余分配等收入类:财政补助收入,事业收入,经营收入,其他收入等支出类:事业支出,经营支出,成本费用,销售税金等以上只是常用的与企业会计有点不同的科目,具体的会计科目的设计可以根据相应的单位一些业务情况,参照国家的一些预算会计的相应会计法规在修改~~。