现在还有增值税留底么(增值税的问题求助增值税具体的会计分录,还需要计提吗?留底需要做)

1.增值税的问题求助增值税具体的会计分录,还需要计提吗?留底需要做

购入货品 借:原材料/库存商品 借:应交税费——应交增值税(进项税额) 销售 借:银行存款/应收帐款 贷:主营业务收入 贷:应交税费——应交增值税(销项税额) 如有进项税额转出 借:主营业务成本/原材料/库存商品 贷:应交税费——应交增值税(进项税额转出) 期末如需交税 借:应交税费——应交增值税(销项税额) 贷:应交税费——应交增值税(进项税额) 贷:应交税费——未交增值税 期末如有留抵 借:应交税费——应交增值税(销项税额) 借:应交税费——未交增值税 贷:应交税费——应交增值税(进项税额)。

2.增值税期末留抵税额的会计处理是怎么样呢?

试点地区兼有应税服务的原增值税一般纳税人,截止到开始试点当月月初的增值税留抵税额按照营业税改征增值税有关规定不得从应税服务的销项税额中抵扣的,应在“应交税费”科目下增设“增值税留抵税额”明细科目。

开始试点当月月初,企业应按不得从应税服务的销项税额中抵扣的增值税留抵税额,借记“应交税费——增值税留抵税额”科目,贷记 “应交税费——应交增值税(进项税额转出)”科目。待以后期间允许抵扣时,按允许抵扣的金额,借记 “应交税费——应交增值税(进项税额)”科目,贷记“应交税费——增值税留抵税额”科目。

“应交税费——增值税留抵税额”科目期末余额应根据其流动性在资产负债表中的“其他流动资产”项目或“其他非流动资产”项目列示。

3.增值税留抵的进项税分录怎么做

进项超过销项10万,意思是国家欠你10万,你不需要缴纳,这在会计分录上不用体现,只是在你的增值税纳税申报表上的留抵税额一栏中体现有留抵税额10万,就行了,等以后你的销项大于进项了,继续抵扣即可。

比如,你2010年9月份购进货物,取得合法的增值税进项税额15万,当月销售货物,实现销项税额5万元,当月应该缴纳的增值税额为:5-15=-10,这是负数,而一般是正数时,你缴纳的时候是:借:应交税金-应交增值税 贷:银行存款现在不需要缴纳了,这个负数就填写在申报表上的留 抵税额栏里面了,这笔缴纳税款的分录自然不用做了。所以,其他的分录也不必做了。

4.增值税会计处理规定 财会22 增值税留抵在哪

请参见:

………

财会[2016]22号财政部《增值税会计处理规定》逐条解读

根据《中华人民共和国增值税暂行条例》和《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)等有关规定,现对增值税有关会计处理规定如下:

一、会计科目及专栏设置。

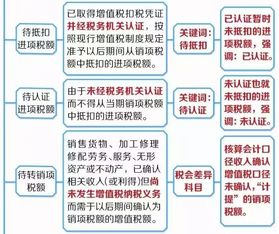

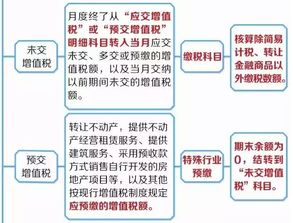

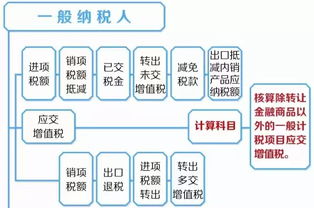

增值税一般纳税人应当在“应交税费”科目下设置“应交增值税”、“未交增值税”、“预交增值税”、“待抵扣进项税额”、“待认证进项税额”、“待转销项税额”、“增值税留抵税额”、“简易计税”、“转让金融商品应交增值税”、“代扣代交增值税”等明细科目。

………

5.增值税留抵帐务具体怎么做呀

增值税进项税留抵的账务处理:

如果当月增值税进项税额大于销项税额,则大于部分作为。

增值税进项税留抵,不需要作任何帐务处理,留待下月实现了销项税额再自行抵扣。

会计分录如下:

借:应交税金——未交增值税

贷:应交税金——应交增值税(转出多交增值税)

销项小于进项借:应缴税金——销项税额应缴税金——已交税金贷:应缴税金——进项税额反之销项大于销项,“应缴税金——已交税金”这一科目在贷方,表示要交税。已经抵扣的,如果你的进项>;销项税额,只要申报好了,其他就不用管了。如果当月进项<;销项税额,那你申报后,就要去交钱或保证你的银行帐户有足够的金额划款。如果下月用留抵的税额冲销项的税额,那你还是按正常的做法:1、当月进项税、销项税正常记帐,余额记入"留抵税额";2、用留抵的税额冲销项的税额,帐务可以不用处理;3、只需在增值税申报表上填写数据就可以了。参考:应交增值税=销项税额-进项税额如果应交增值税为负数,那么负数就是进项留抵税额,反之就是你当月要交的增值税金额。例如:10月份销售税额为100万元,进项税额为120万元。那么100-120=-2010月的进项进项留抵税额就是20万元。本期销项税额-进项税额+进项税额转出-已交税费后 还存在借方余额则认定期末进项税额留抵。进项税当月大于销项,多出的部分为期末留抵税额。</p></p></p></p>。