在中售废铁怎么走账(卖废铁的账务处理)

1.卖废铁的账务处理

出售废旧钢铁,一般入其他业务收入科目,同时如有成本就结转其他业务支出科目,另外需要从购入单位取得增值税发票,入销项税科目.借:银行存款(或库存现金)贷:其他业务收入 应交税费---应交增值税---销项税额借:其他业务支出贷:原材料等科目以数据举例:数字为假设1、一般纳税人:借:银行存款(或库存现金) 100 贷:其他业务收入 100/1.17 应交税费---应交增值税---销项税额 100*0.17/1.172、小规模纳税人:借:银行存款(或库存现金) 100 贷:其他业务收入 100/1.03 应交税费--应交增值税 100*0.03/1.03借:其他业务支出贷:原材料等科目。

2.卖废铁的现金收入,该怎么做会计分录

分两种情况:

如果是专门从事收购废铁与卖废铁的:

借:库存现金

贷:主营业务收入

应交税费——应交增值税(销项税额)

如果不是专门从事收购与卖废铁的:

借:库存现金

贷:其他业务收入

应交税费——应交增值税(销项税额)

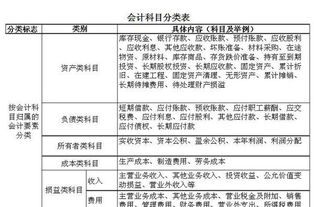

会计分录亦称“记帐公式”。简称“分录”。它根据复式记帐原理的要求,对每笔经济业务列出相对应的双方帐户及其金额的一种记录。

在登记帐户前,通过记帐凭证编制会计分录,能够清楚地反映经济业务的归类情况,有利于保证帐户记录的正确和便于事后检查。每项会计分录主要包括记帐符号,有关帐户名称、摘要和金额。

会计分录分为简单分录和复合分录两种。简单分录也称“单项分录”。是指以一个帐户的借方和另一个帐户的贷方相对应的会计分录。复合分录亦称“多项分录”。是指以一个帐户的借方与几个帐户的贷方,或者以一个帐户的贷方与几个帐户的借方相对应的会计分录。

为了保证帐户对应关系的正确、清晰、便于了解经济业务的内容,会计分录必须严格掌握一借多贷或一贷多借的基本原则,不允许多借多贷。

3.钢贸企业卖废钢如何做账

废旧物资的收购单位执行《企业会计准则》和《商业流通企业的会计制度》。成本是收购时的收购价,您在销售给加工企业按销售处理,确认收入,结转成本。如果销售价低与合理的售价,税务机关有权重新核定销售价格。

收购单位的会计处理,外购时,

借:库存商品

贷:库存现金

销售的时候,

借:银行存款

贷:主营业务收入(售价)

应交税费——应交增值税(销项税额)

结转成本,

借:主营业务成本(收购价)

贷:库存商品

加工单位购入废旧物资的会计处理,

借:原材料

应交税费——应交增值税(进项税额)

贷:银行存款