一般纳税人增值税核算设置(一般纳税人增值税在账务上是如何设置和核算的?)

1.一般纳税人增值税在账务上是如何设置和核算的?

增值税实行价外税以后,首先存货成本中不再含税,购入货物中已支付的增值税额有确切的证明,为会计上单独核算提供了准确的依据;其次销售收入中不含税,交纳的增值税不再计入损益,与企业的经济效益不挂钩。

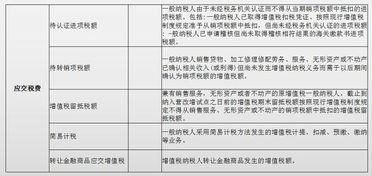

一般纳税人企业(下简称企业)应在“应交税金”科目下设置“应交增值税”、“未交增值税”两个明细科目; “应交增值税”明细科目中,应设置九项专栏,即:进项税额、已交税金、减免税款、出口抵减内销产品应纳税额、转出未交增值税、销项税额、出口退税、进项税额转出、转出多交增值税。科目的期末余额在借方,反映尚未抵扣的增值税; “未交增值税”明细科目,核算企业月终时从“应交增值税”明细科目转入的应交未交增值税额、转入多交的增值税。

本科目的期末借方余额反映多交的增值税,贷方余额反映未交的增值税; 当月上交本月增值税,仍借记“应交增值税”明细科目(已交税金);当月上交上月应交未交的增值税,则借记“未交增值税”明细科目。小规模纳税人只需设置“应交增值税”明细科目,不需设置“应交增值税”明细科目。

如果是辅导期的企业还要“应交税金”科目下设置“待抵扣进项税”明细科目。

2.一般纳税人增值税科目设置怎么做?

1、一般纳税企业部分增值税业务的账务处理 一般纳税企业采购物资时,按专用发票上注明的增值税额,借记“应交税金——应交增值税(进项税额)”科目,按专用发票上记载的应当计入采购成本的金额,借记“物资采购”、“生产成本”、“管理费用”等科目,按应付或实际支付的金额,贷记“应付账款”、“应付票据”、“银行存款”等科目。

购入物资发生的退货,作相反账务处理。 销售物资或提供应税劳务时,按实现的营业收入和按规定收取的增值税额,借记“银行存款”、“应收账款”、“应收票据”等科目,按专用发票上注明的增值税额,贷记“应交税金——应交增值税(销项税额)”科目,按实现的营业收入,贷记“主营业务收入”等科目。

发生的销售退回,作相反的账务处理。 购进的物资或在产品、产成品发生非常损失,以及购进物资改变用途等,其进项税额应相应转入有关科目,借记“待处理财产损溢”、“在建工程”、“应付福利费”等科目,贷记“应交税金——应交增值税(进项税额转出)”科目。

属于转作待处理财产损失的部分,应与遭受非正常损失的购进货物或在产品、产成品成本一并处理。 本月上交本月的应交增值税时,借记“应交税金——应交增值税(已交税金)”科目,贷记“银行存款”科目。

月度终了,将本月应交未交增值税自“应交税金——应交增值税”明细科目转入“应交税金——未交增值税”明细科目,即借记“应交税金——应交增值税(转出未交增值税)”科目,贷记“应交税金——未交增值税”科目;或将本月多交的增值税自“应交税金——应交增值税”明细科目转入“应交税金——未交增值税”明细科目,即借记“应交税金——未交增值税”科目,贷记“应交税金——应交增值税(转出多交增值税)”科目。 本月上交上期应交未交的增值税时,应借记“应交税金——未交增值税”科目,贷记“银行存款”科目。

三、一般纳税企业增值税的账务处理 例1:甲公司为增值税一般纳税企业,适用的增值税税率为17%,材料采用实际成本计价进行日常核算。该公司2002年8月31日“应交税金——应交增值税”科目借方余额为17000元,该借方余额为尚未抵扣的增值税,可从下月的销项税额中抵扣。

9月份发生涉及增值税的经济业务及相应的账务处理如下: 1、购进原材料,收到增值税专用发票累计价款5400000元,增值税额为918000元,货款已经支付,材料已经达到并验收入库。 借:原材料 5400000 应交税金——应交增值税(进项税额) 918000 贷:银行存款 6318000 2、销售产品收入累计为6800000,增值税额为1156000元。

产品已发出,款项已收妥存入银行。 借:银行存款 7956000 贷:主营业务收入 6800000 应交税金——应交增值税(销项税额) 1156000 3、用银行存款交纳九月份增值税220000元。

借:应交税金——应交增值税(已交税金) 220000 贷:银行存款 220000 4、在建工程领用原材料一批,该批原材料实际成本为20000元,应由该批原材料负担的增值税额3400元。 借:在建工程 23400 贷:原材料 20000 应交税金——应交增值税(进项税额转出) 3400 5、月末,将本月应交未交增值税转入未交增值税明细科目。

九月份应交增值税=1156000+3400–918000–17000=224400(元) 九月份应交未交的增值税额=224400–220000=4400(元) 借:应交税金——应交增值税(转出未交增值税) 4400 贷:应交税金——未交增值税 4400 下月(十月份)上交九月应交未交的增值税时: 借:应交税金——未交增值税 4400 贷:银行存款 4400 增值税暂行条例将纳税人分为一般纳税企业和小规模纳税企业。 一般纳税企业对应交的增值税,应在“应交税金”科目下设置“应交增值税”明细科目进行核算。

“应交增值税”明细科目的贷方反映销售货物或提供应税劳务按规定收取的增值税(销项税)额、出口货物退税、转出已支付或应分担的增值税、转出多交增值税、减免税款、转出未交增值税;期末如果有借方余额,则反映企业尚未抵扣的增值税。 在“应交税金——应交增值税”明细账内,还应分别设置“进项税额”、“已交税金”、“转出未交增值税”、“减免税款”、“销项税额”、“出口退税”、“进项税额转出”、“出口抵减内销产品应纳税额”、“转出多交增值税”等专栏。

小规模纳税企业只需设置“应交增值税”明细科目,不需要在“应交增值税”明细科目中设置上述专栏。 为了核算一般纳税企业在月终时当月应交未交的增值税或多交的增值税,在“应交税金”科目下还应设置“未交增值税”明细科目。

该明细科目贷方登记自“应交增值税”明细科目转出的未交增值税;借方登记自“应交增值税”明细科目转出的多交增值税和本月实际交纳的以前月份尚未交纳的增值税;期末贷方余额反映未交的增值税,若为借方余额则反映多交的增值税。

3.一般纳税人增值税在账务上是如何设置和核算的?

增值税实行价外税以后,首先存货成本中不再含税,购入货物中已支付的增值税额有确切的证明,为会计上单独核算提供了准确的依据;其次销售收入中不含税,交纳的增值税不再计入损益,与企业的经济效益不挂钩。

一般纳税人企业(下简称企业)应在“应交税金”科目下设置“应交增值税”、“未交增值税”两个明细科目; “应交增值税”明细科目中,应设置九项专栏,即:进项税额、已交税金、减免税款、出口抵减内销产品应纳税额、转出未交增值税、销项税额、出口退税、进项税额转出、转出多交增值税。科目的期末余额在借方,反映尚未抵扣的增值税; “未交增值税”明细科目,核算企业月终时从“应交增值税”明细科目转入的应交未交增值税额、转入多交的增值税。

本科目的期末借方余额反映多交的增值税,贷方余额反映未交的增值税; 当月上交本月增值税,仍借记“应交增值税”明细科目(已交税金);当月上交上月应交未交的增值税,则借记“未交增值税”明细科目。小规模纳税人只需设置“应交增值税”明细科目,不需设置“应交增值税”明细科目。

如果是辅导期的企业还要“应交税金”科目下设置“待抵扣进项税”明细科目。

4.一般纳税人增值税应设哪些明细科目

一般纳税企业对应交的增值税,应在“应交税费”科目下设置“

“1.应交增值税”明细科目的贷方反映销售货物或提供应税劳务按规定收取的增值税(销项税)额、出口货物退税、转出已支付或应分担的增值税、转出多交增值税、减免税款、转出未交增值税;期末如果有借方余额,则反映企业尚未抵扣的增值税。

2. 在“应交税费;应交增值税”明细账内,还应分别设置“

: 进项税额”、“已交税金”、“转出未交增值税”、“减免税款”、“销项税额”、“出口退税”、“进项税额转出”、“出口抵减内销产品应纳税额”、“转出多交增值税”等专栏。

3.为了核算一般纳税企业在月终时当月应交未交的增值税或多交的增值税,在“应交税费”科目下还应设置“未交增值税”明细科目。该明细科目贷方登记自“应交增值税”明细科目转出的未交增值税;借方登记自“应交增值税”明细科目转出的多交增值税和本月实际交纳的以前月份尚未交纳的增值税;期末贷方余额反映未交的增值税,若为借方余额则反映多交的增值税。

具体的核算方法:

请参考anrinima老师的回答吧

?si=1

5.增值税科目的设置

一、增值税一般纳税人设置的基本科目:

1、二级科目:应交税费-应交增值税、应交税费-未交增值税。

2、“应交税金-应交增值税”三级专栏:

借方:应交税费-应交增值税(进项税额)

应交税费-应交增值税(已交税金)

应交税费-应交增值税(减免税款)

应交税费-应交增值税(转出未交增值税)

应交税费-应交增值税(出口抵减内销产品应纳税额)

贷方:应交税费-应交增值税(销项税额)

应交税费-应交增值税(进项税额转出)

应交税费-应交增值税(出口退税)

应交税费-应交增值税(转出多交增值税)

二、小规模纳税人设置“应交税费-应交增值税”科目。

6.一般纳税人,应要设几个会计科目

一般纳税人也执行企业会计准则(制度),涉及的会计科目主要看你是什么行业的,基本科目都一样,有些科目如生产成本,商业企业基本不用设置该科目;有的

科目名称有差异,如工业用“物资采购”,商业用“在途物资”,有的费用科目商业企业可不设置,如管理费用,商业只设置“营业费用”即可,等等。。。但没有

本质区别。

具体设置哪些会计科目,提供个参考:

2011年最新会计科目表

顺序号 编号 会计科目名称 会计科目适用范围

一、资产类

1 1001 库存现金

2 1002 银行存款

5 1015 其它货币基金

12 1122 应收帐款

21 1231 其它应收款

28 1401 材料采购

30 1403 原材料

32 1406 库存商品

36 1412 包装物及低值易耗品

43 1501 待摊费用

54 1601 固定资产

55 1602 累计折旧

59 1606 固定资产清理

二、负债类

84 2202 应付帐款

86 2211 应付职工薪酬

87 2221 应交税费

90 2241 其他应付款

四、所有者权益类

115 4001 实收资本

116 4002 资本公积

117 4101 盈余公积

119 4103 本年利润

120 4104 利润分配

五、成本类

122 500 生产成本

123 5101 制造费用

六、损益类

129 6001 主营业务收入

135 6051 其他业务收入

142 6301 营业外收入

143 6401 主营业务成本

144 6402 其它业务支出

145 6405 营业税金及附加

155 6601 销售费用

156 6602 管理费用

157 6603 财务费用

160 6711 营业外支出

161 6801 所得税

162 6901 以前年度损益调整