常用总共有多少个(常用有哪些)

1.常用会计科目有哪些

去百度文库,查看完整内容>内容来自用户:刘美华常用会计科目核算内容一览表类别科目核算内容解释库存现金企业存放在财务部门由出纳保管的现金出纳保管在保险柜里的钱银行存款企业存入银行或者其他金融机构的款项存放在银行帐户里的钱其他货币资金指企业除库存现金及银行以外的各种货币资金存放地点跟用途跟现金和银行不同的钱(如:银行汇票、银行本票、信用卡存款等)交易性金融资产是指企业为了近期内出售而持有的债券投资、股票投资和基金投资如以赚取差价为目的从二级市场购买的股票、债券、基金等应收票据指企业销售商品,提供劳务收到的商业汇票包括银行承兑汇票和商业承兑汇票应收账款企业出售商品提供劳务应收对方单位的款项我们销售产品未到的货款预付账款企业按合同规定预付购货单位的款项如:预付产品的定金应收股息应收利息其他应收款企业因股权投资而应收取的现金股利以及应收其他单位的利润企业发放贷款、持有至到期投资、可供出售金融资产、存放中央银行款项等应收取的利息企业除应收票据、应收账款、预付账款以外的其他各项应收账款包括应收的各种赔款、罚款、包装物租金,支付的押金等坏账准备材料采购在途物资核算企业应收款项坏账的提计、转销核算企业已收发票但尚未入库的原材料(计划成本计价法下)核算企业未入库在途中的材料(实际成本计价法下)为可能发生的坏账(收不回来的应收账款)先做准备,应收账款和其他应收账款的抵减科目未入。

2.目前一共有多少个会计科目

目前共有162个会计科目会计科目是对会计要素对象的具体内容进行分类核算的类目。

会计对象的具体内容各有不同,管理要求也有不同。为了全面、系统、分类地核算与监督各项经济业务的发生情况,以及由此而引起的各项资产、负债、所有者权益和各项损益的增减变动,就有必要按照各项会计对象分别设置会计科目。

设置会计科目是对会计对象的具体内容加以科学归类,是进行分类核算与监督的一种方法。为了连续、系统、全面地核算和监督经济活动所引起的各项会计要素的增减变化,就有必要对会计要素的具体内容按照其不同的特点和经济管理要求进行科学的分类,并事先确定分类核算的项目名称,规定其核算内容。

这种对会计要素的具体内容进行分类核算的项目,称为会计科目。

3.关于会计的常见的会计科目

资产(Assets):

流动资产(Current Assets)包括:

现金(Cash),零用金(Petty Cash ),银行存款(Cash in Bank)),短期投资(Temporary Investment or Short-Term Investment),应收票据(Notes Receivable),应收帐款(Accounts Receivable),备抵坏帐(Allowance for Bad Debt),存货(Inventory),用品盘存(Supplies),预付费用(Prepaid Expense)等.

基金及长期投资(Funds and Long-term Investment)包括:

退休基金(Pension Funds),长期投资(Long-term Investment).

固定资产(Fixed Assets)又称财产,厂房及设备(Property, Plant, and Equipment)包括:

土地(Land),建筑物(Building),机器设备(Machine Equipment),运输设备(Delivery Equipment ),办公设备(Office Equipment),累计折旧等(Accumulated Depreciation).

无形资产(Intangible Assets)包括:

专利权(Patents),版权(Copyright),商标权(Trademarks),特许权(Franchises),开办费(Organization Costs),商誉(Goodwill)等.

负债(Liabilities):

流动负债(Current Liabilities)包括:

应付票据(Notes Payable),应付帐款(Accounts Payable),预收收入(Unearned Revenue),应付薪资(Salaries Payable),应付利息(Interest Payable)等.

长期负债(Long-term Liabilities)包括:

长期应付票据(Long-term Notes Payable),应付抵押借款(Mortgage Payable),应付公司债(Bonds Payable)等.

股东权益(Stockholder's Equity)包括:

股本或投入资本(Capital or Paid–in Capital)又可分为:普通股股本(Common Stock),特别股股本(Preferred Stock).

资本公积(Additional Paid–in Capital),保留盈余(Retained Earnings)等.

收益(Revenue)包括:

销货总额(Gross Sales ),销货退回(Sales Return),销货折扣(Sales discount),销货净额(Net Sales),手续费收入(fees Revenue),服务收入(Services Revenue)),佣金收入(Commissions Revenue),利息收入(Interest Revenue),股利收入(Dividends Revenue),租金收入(Rent Revenue),权利金收入(Royalties Revenue )等.

费用(Expense)包括:

薪资费用(Salaries Expense),水电费(Utilities Expense ),电话费(Telephone Expense),交通费(Delivery Expense),用品费用(Supplies Expense),租金费用(Rent Expense),财产税(Property Expense),利息费用(Interest Expense),维修费用(Repairs Expense),广告费(Advisement Expense ),折旧费用(Depreciation Expense),保险费(Insurance Expense ),坏帐(Bad Debt),销货运费(Freight-Out)等.

4.常用会计科目有哪些

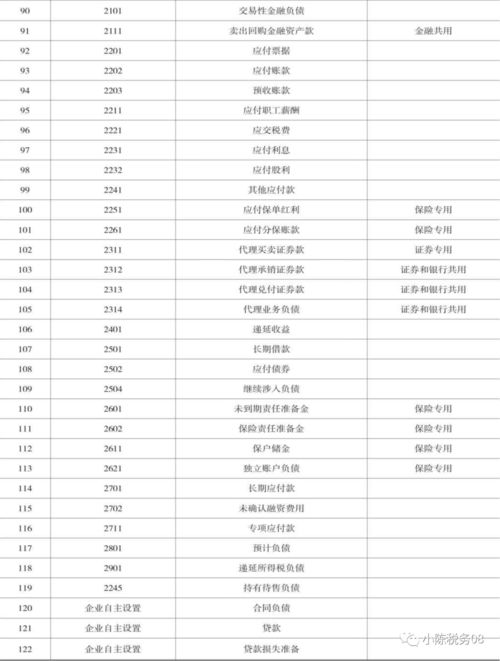

常用会计科目表 顺序号 编号 名 称 顺序号 编号 名 称 一、资产类 47 2131 预收帐款 1 1001 现金 48 2141 代销商品款 2 1002 银行存款 49 2151 应付工资 3 1009 其他货币资金 50 2153 应付福利费 4 1101 短期投资 51 2161 应付股利 6 1111 应收票据 52 2171 应交税金 7 1121 应收股利 53 2176 其他应交款 8 1122 应收利息 54 2181 其他应付款 9 1131 应收帐款 55 2191 预提费用 10 1133 其他应收款 58 2301 长期借款 11 1141 坏帐准备 59 2311 应付债券 12 1151 预付帐款 60 2321 长期应付款 14 1201 物资采购 61 2331 专项应付款 15 1211 原材料 62 2341 递延税款 16 1221 包装物 三、所有者权益类 17 1231 低值易耗品 63 3101 实收资本(股本) 18 1232 材料成本差异 65 3111 资本公积 19 1241 自制半成品 66 3121 盈余公积 20 1243 库存商品 67 3131 本年利润 22 1251 委托加工物资 68 3141 利润分配 23 1261 委托代销物资 四、成本类 24 1271 受托代销物资 69 4101 生产成本 25 1281 存货跌价准备 70 4105 制造费用 26 1291 分期收款发出商品 71 4107 劳务成本 27 1301 待摊费用 五、损益类 28 1401 长期股权投资 72 5101 主营业务收入 29 1402 长期债权投资 73 5102 其他业务收入 30 1421 长期投资减值准备 74 5201 投资收益 32 1501 固定资产 75 5203 补贴收入 33 1502 累计折旧 76 5301 营业外收入 35 1601 工程物资 77 5401 主营业务成本 36 1603 在建工程 78 5402 主营业务税金及附加 38 1701 固定资产清理 79 5405 其他业务支出 39 1801 形资产 80 5501 营业费用 42 1901 长期待摊费用 81 5502 管理费用 二、负债类 82 5503 财务费用 44 2101 短期借款 83 5601 营业外支出 45 2111 应付票据 84 5701 所得税 46 2121 应付帐款。

5.常用的会计科目表

发份会计科目表(中英文)100101 人民币(¥) 100102 美元(dollar) 100103 港币(Hongkong dollar) 100201 活期存款(currrent deposit) 10020101 10020102 银存-活期-农行 10020103 银存-活期-中行 10020104 银存-活期-兴业 10020105 银存-活期-交通 10020106 银存-活期-深发 10020107 银存-活期-浦发 100202 定期存款(fixed deposit) 10020201 银存-定期-工行 10020202 银存-定期-农行 10020203 银存-定期-中行 10020204 银存-定期-兴业 10020205 银存-定期-交通 10020206 银存-定期-深发 10020207 银存-定期-浦发 1009 其他货币资金 other cash 100901 外埠存款 100902 银行汇票 bank draft100903 信用卡存款 credit card deposit100904 银行本票 cashier's cheque100905 信用证保证金 100906 委托存款 consigned deposit1101 短期投资 (short-term investment)110101 股票 (stock)110102 债券 (bond)110103 基金 (funds)110104 其他 (others)1102 短投跌价准备 (short-term investment impairment provision)110201 股票 (stock)110202 债券 (bond)110203 基金 (funds)110204 其他 (others)1111 应收票据 (Notes receivable)11101 银行承兑 (bank acceptance)11102 商业承兑 (trade acceptance)1121 应收股利 (dividends receivable)1122 应收利息 (interest receivable)1131 应收账款 1 集团内部单位 inside group2 集团外部 outside group9 其他 others1133 其他应收款 other receivables1 集团内部单位 other receivables-inside2 集团外部 other receivables-outside8 员工 other receivables-employee9 其他 other receivables-others1141 坏账准备 provision for bad debt114101 应收帐款 account receivable114102 其他应收款 other receivables2131 预付账款 Advanced to suppliers1 集团内部单位 inside group2 集团外部 outside group9 其他 others1161 应收补贴款 Subsidy receivable1192 备用金 1201 物资采购 materials purchasing1205 在途物资 materials in transit1211 原材料 raw materials121101 (4)修理备用件 Spare parts for repair and maintenance121102 (5)燃料 Fuel1221 包装物 Containers1231 低值易耗品 low value articles123101 办公用低耗品 low value articles for office123102 工具类低耗品 1232 材料成本差异 variance of material cost1235 产品成本差异 variance of product cost1241 自制半成品 semi-manufactured goods1243 库存商品 Goods sold in stock1251 委托加工物资 goods in outside processing1261 委托代销商品 consigned finished goods1271 受托代销商品 good commissioned1281 存货跌价准备 Provision for Inventory impairment01 原材料 raw materials02 包装物 Containers03 低值易耗品 low value articles04 库存商品 Goods sold in stock05 自制半成品 Semi-finished goods06 委托加工 Stores in outside processing07 委托代销 good commissioned08 发出商品 Goods sold 09 分期收款发出商品 Goods sold on installment1291 分期收款发出商品 Goods sold on installment1292 发出商品 Goods sold 1301 待摊费用 Prepaid expense01 低值易耗品 low value articles02 预付保险 prepaid insurance 03 预付租金 prepaid rent1401 长期股权投资 Long-term equity investments01 股票投资 stock investment01 投资成本 cost of investment02 损益调整 adjustment for income03 股权投资差额 variance of investment04 股权投资准备 provision for investment02 其他股权投资 others01 投资成本 cost of investment02 损益调整 adjustment for income03 股权投资差额 variance of investment04 股权投资准备 provision for investment1402 长期债权投资 Long-term debt investments01 债券投资 bond investment01 面值 book value02 溢价 in excess of par03 折价 discout04 利息 interest 02 其他债券投资 other bond investent01 面值 book value02 溢价 in excess of par03 折价 discout04 利息 interest 1421 长期投资减值准备 Provision for long term investment impairment01 长期股权投资 Long-term equity investments01 股票投资 stock investment02 其他股权投资 other equity investments02 长期债权投资 Long-term debt investments01 债券投资 bond investment02 其他债券投资 other bond investent1431 委托贷款 consigned loan1501 固定资产 fixed asset01 房屋及建筑物 Buildings02 存储设施 storage 03 运输设备 Transportion vehicles04 机器设备 Machinery and equipment05 办公设备 office equipment06 电子设备 Electronics equipment07 仪器/仪表 1502 累计折旧 accumulated depreciation01 房屋及建筑物 Buildings02 存储设备 storage equipment03 运输设备 Transportion vehicles04 机器设备 Machinery and equipment05 办公设备 office equipment06 电子设备 Electronics equipment07 仪器/仪表 1505 固定资产减值准备 provision for fixed asset impairment1601 工程物资 Coostruction supplies01 专用材料 special materials02 专用设备 specialequipment03 为生产准备的工具及器。

6.常用的会计科目名称

1.“现金”科目变为“库存现金”科目。

2.新准则取消了“短期投资”、“短期投资跌价准备”科目,设置了“交易性金融资产”和“可供出售金融资产”科目,并在“交易性金融资产”科目下设置“成本”、“公允价值变动”两个二级科目。 3.新准则取消了“应收补贴款”科目,并入“其他应收款”科目核算。

4.“物资采购”科目变为“材料采购”科目。 5.“包装物”科目和“低值易耗品”合并为“周转材料”科目。

6.新准则取消了“长期债权投资”科目,而重分类为“交易性金融资产”、“持有至到期投资”和“可供出售金融资产”科目。(教材第六章金融资产) 7.新准则增设了“投资性房地产”科目,核算为赚取租金或资本增值,或两者兼有而持有的房地产。

(教材第五章投资性房地产) 8.新准则设置了“长期应收款”和“未实现融资收益”科目。企业采用递延方式分期收款、实质上具有融资性质的经营活动,已满足收入确认条件的,应按应收合同或协议余款借记“长期应收款”科目,按其公允价值贷记“主营业务收入”等科目,按差额贷记“未实现融资收益”科目。

9.新准则设置了“长期股权投资”科目,但其核算内容和核算方法与原制度相比有所变化。 10.新准则增设了“累计摊销”科目。

用来核算无形资产的摊销额。 11.新准则增设了“商誉”科目,从“无形资产”科目分离出来,产生于非同一控制下企业合并。

12.原制度要求采用纳税影响会计法进行所得税会计处理的企业设置“递延税款”科目,而新准则设置了“递延所得税资产”和“递延所得税负债”科目,其核算方法与原制度相比有所变化。(教材第五章所得税) 递延所得税资产=可抵扣暂时性差异*税率 递延所得税负债=应纳税暂时性差异*税率 13.新准则取消了“应付短期债券”科目,而设置了“交易性金融负债”科目。

核算直接指定为以公允价值计量且其变动计入当期损益的金融负债。 14.“应付工资”和“应付福利费”科目合并为“应付职工薪酬”科目。

15.“应交税金”和“其他应交款”合并为“应交税费”科目。 16.新准则中设置的“预计负债”科目,其核算内容与原制度相比有所变化。

17.“盈余公积”科目取消了法定公益金有关的核算。 18.新准则增设了“库存股”科目,核算企业收购、转让或注销本公司股份金额。

19.新准则增设了“研发支出”科目,核算企业进行研究和开发无形资产过程中发生的各项支出。 20.新准则增设了“公允价值变动损益”科目,核算企业交易性金融资产、交易性金融负债,以及采用公允价值模式计量的投资性房地产等公允价值变动形成的应计入当期损益的利得或损失。

21.“其他业务支出”科目变为“其他业务成本”科目。 22.“主营业务税金及附加”科目变为“营业税金及附加”科目。

23.“营业费用”科目变为“销售费用”科目。 24.新准则增设了“资产减值损失”科目, 25.“所得税”科目变为“所得税费用”科目。

26.新准则取消了“待摊费用”和“预提费用”科目。

7.会计科目分类

资产类: (1)现金科目核算的是企业的库存现金。

(2)银行存款科目核算的是企业存入银行的各种存款。 (3)短期投资科目核算的是企业购入的能随时变现并且持有时间不准备超过一年(含一年)的投资。

包括各种股票、债券、基金等。 (4)应收票据科目核算的是企业因销售商品、产品、提供劳务等而收到的商业汇票,包括银行承兑汇票和商业承兑汇票。

(5)应收股利科目核算的是企业因股权投资而应收取的现金股利。企业应该收取的其它单位的利润,也在本科目核算。

(6)应收利息科目核算的是企业因债券投资而应收取的利息。 (7)应收账款科目核算的是企业因销售商品、产品、提供劳务等,应向购货单位或接受劳务单位收取的款项。

(8)其他应收款科目核算的是除应收票据、应收账款、预付账款等以外的其它各种应收、暂付款项。 (9)坏帐准备科目核算的是企业提取的坏帐准备。

(10)预付账款科目核算的是企业按照购货合同规定预付给供应单位的款项。 (11)原材料科目核算的是企业库存的各种材料的计划成本或实际成本。

(12)库存商品科目核算的是企业库存的各种商品的实际成本或计划成本。 (13)待摊费用科目核算的是企业已经支出,但应由本期和以后各期分别负担的分摊期限在一年以内(包括一年)的各项费用。

(14)长期债权投资科目核算的是企业购入的在一年内不能变现或不准备随时变现的债券和其它债权投资。 (15)长期股权投资科目核算的是企业投出的期限在一年以上各种股权性质的投资,包括购入的股票和其它股权投资等。

(16)固定资产科目核算的是企业的固定资产的原价。 (17)累计折旧科目核算的是企业固定资产的累计折旧。

(18)在建工程科目核算的是进行基建工程、安装工程、技术改造工程、大修理工程等发生的实际支出,包括需要安装的设备的价值。 (19)固定资产清理科目核算的是企业因出售、报废和毁损等原因转入清理的固定资产价值及其在清理过程中所发生的清理费用和清理收入等。

(20)无形资产科目核算的是企业为生产商品、提供劳务、出租给他人、或为管理目的而持有的、没有实物形态的非货币性长期资产。主要包括专利权、非专利技术、商标权、著作权、土地使用权和商誉等。

(21)待处理财产损溢科目核算的是企业在清查财产过程中查明的各种财产盘盈、盘亏和毁损的价值。 负债类: (1)短期借款科目核算的是企业向银行或者其它金融机构等借入的期限在一年以下的各种借款。

(2)应付票据科目核算的是企业因购买材料、商品和接受劳务供应等而开出并承兑的商业汇票,包括银行承兑汇票和和商业承兑汇票。 (3)应付账款科目核算的是企业因购买材料、商品和接受劳务供应等而应付给供货单位的款项。

(4)预收账款科目核算的是企业按照合同规定向购货单位预收的款项。 (5)应付工资科目核算的是企业应该支付给职工的工资总额,包括各种工资、奖金、津贴等。

但是注意:退休人员的工资不在本科目核算,而是在实际发放时直接计入管理费用。 (6)应付福利费科目核算的是企业提取的福利费(按照应付工资的14%计提)。

(7)应付股利科目核算的是企业经董事会或股东大会,或类似机构决议确定分配的现金股利或利润。企业分配的股票股利,不通过本科目核算。

(8)应交税金科目核算的是企业应该交纳的各种税金,但是注意:印花税、耕地占用税以及契税不通过应交税金科目核算。 (9)其他应付款核算的是企业应付、暂收其他单位或个人的款项。

(10)预提费用科目核算的是企业按照规定从成本费用中预先提取但尚未支付的费用,如预提的租金、保险费、借款利息、固定资产修理费等。 (11)长期借款科目核算的是企业向银行或其他金融机构借入的期限在一年以上的各种借款。

(12)应付债券科目核算的是企业为筹资长期资金而实际发行的债券及应付的利息。企业发行的一年期及一年期以下的短期债券,通过“应付短期债券”科目核算。

所有者权益类: (1)实收资本(或股本)科目核算的是企业按照企业章程的规定,投资者投入企业的资本。对于股份有限公司的投资者投入的资本,通过“股本”科目核算。

企业收到的投资者投入的资金,超过其在注册资本所占的份额的部分,做为资本溢价或股本溢价,在“资本公积”科目核算,不计入实收资本或股本科目。 (2)资本公积科目核算的是企业取得的资本公积。

(3)盈余公积科目核算的是企业从净利润中提取的盈余公积。本科目常用的明细科目包括: 1)法定盈余公积; 2)任意盈余公积; 3)法定公益金。

(4)本年利润科目核算的是企业本年实现的净利润(或发生的净亏损)。 (5)利润分配科目核算的是企业利润的分配(或亏损的弥补)和历年分配(或弥补)后的积存余额。

成本类: (1)生产成本科目核算的是企业进行工业性生产所发生的各项生产费用。 (2)制造费用科目核算的是企业为生产产品和提供劳务而发生的各项间接费用。

(3)劳务成本科目核算的是企业对外提供劳务所发生的成本。 损益类: (1)主营业务收入科目核算的是企业在销售商品、提供劳务及让渡资产使用权等日常活动中所产生的收入。

(2)其他业务收入科目核算的是企业除主营业务收入以外的其他销售或其他。

8.会计科目分类明细

一、资产类

1、库存现金

2、银行存款

3、存放同业 银行专用 新增

4、其他货币资金

5、短期投资(分拆)

6、短期投资跌价准备(更名)

7、结算备付金(证券专用 新增)

8、存出保证金(金融共用 新增)

9、交易性金融资产 (新增)

10、买入返售金融资产

11、应收账款

12、预付账款

13、应收股利

14、应收利息

15、应收代位追偿款(保险专用 新增)

16、应收分保账款(保险专用 新增)

17、应收分保合同准备金

18、其他应收款

19、坏账准备

13、应收补贴款

20、贴现资产(银行专用 新增)

21、拆出资金(新增)

22、贷款(银行和保险共用 新增)

23、贷款损失准备(银行和保险共用 新增)

24、代理兑付证券(银行和证券共用 新增)

25、代理业务资产 (新增)

26、材料采购(更名)

27、在途物资(新增)

28、原材料

29、材料成本差异

30、库存商品

31、发出商品(新增)

32、商品进销差价

33、委托加工物资

34、周转材料(新增)

包装物

低值易耗品

35、消耗性生物资产

36、贵金属

37、抵债资产 (金融共用 新增)

38、损余物资(保险专用 新增)

39、融资租赁资产 (租赁专用 新增)

40、存货跌价准备

41、持有至到期投资(新增)

42、持有至到期投资减值准备(新增)

43、可供出售金融资产(新增)

二、负债类

70、短期借款

77、交易性金融负债 (新增)

78、卖出回购金融资产款金(融共用 新增)

79、应付票据

80、应付账款

81、预收账款

82、应付职工薪酬

50、应付福利费(合并)

83、应交税费 (合并)

53、其他应交款(合并)

84、应付利息(新增)

85、应付股利

86、其他应付款

92、代理业务负债(新增)

93、递延收益(新增)

94、长期借款

95、应付债券

98、保户储金(保险专用 新增)

99、独立账户负债(保险专用 新增)

100、长期应付款

101、未确认融资费用 (变更类别)

102、专项应付款

103、预计负债

104、递延所得税负债(更名)

三、共同类

106、货币兑换 (金融共用 新增)

107、衍生工具 (新增)

108、套期工具(新增)

109、被套期项目(新增)

四、所有者权益类

110、实收资本

111、资本公积

112、盈余公积

114、本年利润

115、利润分配

116、库存股(新增)

五、成本类

117、生产成本

118、制造费用

119、劳务成本

120、研发支出(新增)

121、工程施工 (建造承包商专用 新增)

122、工程结算 (建造承包商专用 新增)

123、机械作业 (建造承包商专用 新增)

六、损益类

124、主营业务收入

129、其他业务收入

131、公允价值变动损益(新增)

132、投资收益

136、营业外收入

137、主营业务成本

138、其他业务支出

139、营业税金及附加