银行卡是什么意思(银行包括哪些类型)

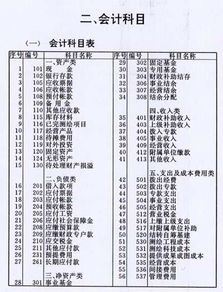

1.银行会计科目包括哪些类型

你说的公式体现在银行的资产负债表中。

银行的损益类简单来说是用来计算银行利润的,主要包括收入、费用、折旧、税金、准备等,与资产负债表并无直接关系;通过损益类科目体现的利润会反映在资产负债表中的所有者权益中。

共同类主要是往来账,包括总行与分支机构间的清算往来、与人行及同业间的往来等,最后会轧差反映在资产负债表中的其他资产、其他负债中。

所以公式没错。另外,左借右贷不能这么理解,资产、负债、所有者权益都会有借贷方,只不过借贷方代表的意思不同,如资产类是借增贷减,负债类恰好相反。

2.银行卡支付网费、电话费属于什么会计科目?

这个看是哪个部门的。

销售部门就是销售费用,管理部门就是管理费用。 管理费用是指 企业行政管理部门 为组织和管理生产经营活动 而发生的各项费用。

管理费用属于期间费用,在发生的当期就计入当期的损失或是利益。 销售费用是指企业在销售产品、自制半成品和提供劳务等过程中发生的各项费用。

包括由企业负担的包装费、运输费、广告费、装卸费、保险费、委托代销手续费、展览费、租赁费(不含融资租赁费)和销售服务费、销售部门人员工资、职工福利费、差旅费、折旧费、修理费、物料消耗、低值易耗品摊销以及其他经费等。 与销售有关的差旅费应计入销售费用。

3.银行的“借记贷记”借记卡,贷记卡是什么意思?从会计角度怎么理?

会计中借贷记帐法是以“借”“贷”作为记帐符号的一种复式记帐法。

属于资产要素的增加额记入借方,减少额记入贷方; 属于负债要素的增加额记入贷方,减少额记入借方; 属于所有者权益要素的增加额记入贷方,减少额记入借方; 属于收入要素的增加额记入贷方,减少额记入借方; 属于费用要素的增加额记入借方,减少额记入贷方。 故 ·资产类、成本类和费用类帐户一般借方表示增加,贷方表示减少,余额通常在借方。

这样的银行卡称为借记卡(Debit Card)。 ·负债、所有者权益和收入类帐户一般贷方表示增加,借方表示减少,余额通常在贷方。

这样的银行卡称为信用卡(Credit Card),从会计记帐角度又称贷记卡。

4.借记或贷记本科目是什么意思啊

是会计里的术语 用于记账 借贷只是一个代码没有实际意义 只是代表科目方向 一般来说借是左方贷是右方 就像等式一样 借下面的科目金额要=贷下面的科目金额 左右才平衡 例如 今天你买了一个篮球花了10元 那么可以说是 一个篮球(借方)=10元(贷方) 但是做会计帐的时候篮球和10元不能写在账上 要用特定的科目代表他们 篮球是实物可以当做你买的商品 会计科目里的库存商品可以代替它 10元是钱假设你用银行卡里的钱买的用银行账款代替它 银行账款和库存商品都是资产类的科目 资产类的科目借方代表金额增加 贷方代表金额减少 显然是你的银行账款减少了十元 库存商品多了价值10元的球 所以就是库存商品记借方(增加) 银行存款记贷方(减少)写成会计记账的分录就是 借:库存商品 10 (元) 贷:银行存款 10 (元) 。

我说这些很浅显 要是想彻底明白 建议你还是去看书或找老师学学。

5.会计科目和会计账户究竟是什么

账户是根据会计科目设置的,具有一定格式和结构,用于分类反映会计要素增减变动情况及其结果的载体。

会计科目与账户的区别: 1.会计科目仅仅是账户的名称,不存在结构;而账户则具有一定的格式和结构。 2.会计科目仅说明反映的经济内容是什么,而账户不仅说明反映的经济内容是什么,而且系统反映和控制其增减变化及结余情况。

3.会计科目的作用主要是为了开设账户、填凭证所运用;而账户的作用主要是提供某一具体会计对象的会计资料,为编制会计报表所运用。比如银行存款是会计科目,银行存款账就是账户.。