稿酬开支的(稿酬所得应计入的是什么?)

1.稿酬所得应计入的会计科目是什么?

支付的稿费计入管理费用。

非新闻出版企业的员工向内刊(不论是否取得新闻出版刊号)投稿所得“稿酬”,应理解为因劳动雇佣而去的工薪所得,从企业角度来说,就是工薪支出。

但这里还有两种情况:

企业设内刊编辑部(或者相关部门兼任)的专职人员,如取得“稿酬”,同应理解为因劳动雇佣而去的工薪所得,从企业角度来说,就是工薪支出。

内刊编辑部设置在集团公司,各子公司包括集团公司,统统要求投稿。此时对于子公司员工的投稿,个人倾向于,同样视为因劳动雇佣而去的工薪所得,从企业角度来说,就是工薪支出。但有一点,就是这个工薪支出的主体是集团公司还是各子公司,个人倾向于,支出列在各子公司,但大原则是谁列支损益,谁代扣个税。

2.稿酬所得应计入的会计科目?

我觉得跟据先后发生记入当期费用比较合理。

###1616 临时设施,属于资产类科目###临时设施一、本科目核算施工企业为保证施工和管理的正常进行而购建的各种临时设施的实际成本。二、施工企业购置临时设施发生的各项支出,借记本科目,贷记“银行存款''等科目。

需要通过建筑安装才能完成的临时设施,发生的各有关费用,先通过“在建工程”科目核算,工程达到预定可使用状态时,再从“在建工程”科目转入本科目。三、出售、拆除、报废和毁损不需用或者不能继续使用的临时设施通过“临时设施清理”科目核算,按临时设施账面价值,借记“临时设施清理''科目,按已提摊销额,借记“临时设施摊销”科目,按其账面原价,贷记本科目。

取得的变价收入和收回的残料价值,借记“银行存款”、“原材料”等科目,贷记“临时设施清理”科目。发生的清理费用,借记“临时设施清理”科目,贷记。

临时设施一、本科目核算施工企业为保证施工和管理的正常进行而购建的各种临时设施的实际成本。二、施工企业购置临时设施发生的各项支出,借记本科目,贷记“银行存款''等科目。

需要通过建筑安装才能完成的临时设施,发生的各有关费用,先通过“在建工程”科目核算,工程达到预定可使用状态时,再从“在建工程”科目转入本科目。三、出售、拆除、报废和毁损不需用或者不能继续使用的临时设施通过“临时设施清理”科目核算,按临时设施账面价值,借记“临时设施清理''科目,按已提摊销额,借记“临时设施摊销”科目,按其账面原价,贷记本科目。

取得的变价收入和收回的残料价值,借记“银行存款”、“原材料”等科目,贷记“临时设施清理”科目。发生的清理费用,借记“临时设施清理”科目,贷记“银行存款''等科目。

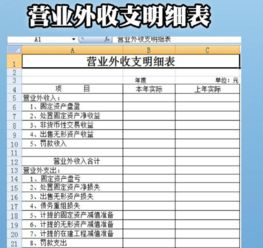

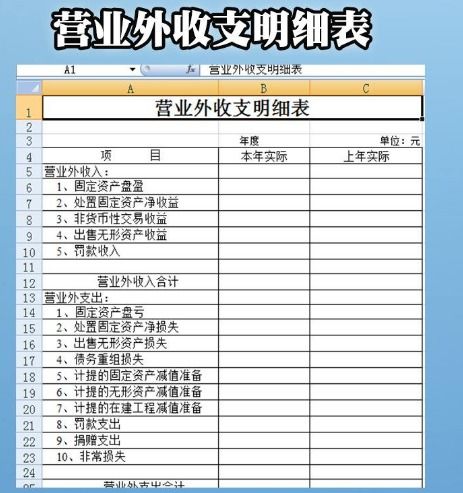

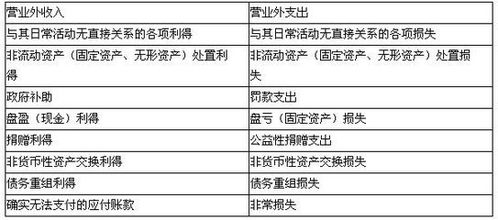

临时设施清理后,如为清理净损失,借记“营业外支出”科目,贷记 “临时设施清理''科目;如为清理净收益,借记“临时设施清理”科目,贷记“营业外收入''科目。 四、本科目应按临时设施种类和使用部门设置明细账,进行明细核算。

五、本科目期末借方余额,反映施工企业期末临时设施的账面原价。1507 临时设施摊销一、本科目核算施工企业各种临时设施的累计摊销额。

二、施工企业的各种临时设施应当在工程建设期间内按月进行摊销,摊销方法可以采用工作量法,也可以采用工期法。 当月增加的临时设施,当月不摊销,从下月起开始摊销; 当月减少的临时设施, 当月继续摊销,从下月起停止摊销。

摊销时,按摊销额,借记“工程施工”等科目,贷记本科目。三、本科目只进行总分类核算,不进行明细分类核算。

需要查明某项临时设施的累计摊销额,可以根据临时设施卡片上所记载的该项临时设施的原价、摊销率和实际使用年限等资料进行计算。 四、本科目期末贷方余额,反映施工企业临时设施累计摊销额。

1702 1临时设施清理一、本科目核算施工企业因出售、拆除、报废和毁损等原因转入清理的临时设施价值及其在清理过程中所发生的清理费用和清理收入等。二、出售、拆除、报废和毁损不需用或者不能继续使用的临时设施,按临时设施账面价值,借记本科目,按已提摊销额,借记“临时设施摊销”科目,按其账面原价,贷记“临时设施”科目。

取得的变价收入和收回的残料价值,借记“银行存款”、“原材料”等科目,贷记本科目。发生的清理费用,借记本科目,贷记 “银行存款”等科目。

临时设施清理后,如为清理净损失,借记“营业外支出”科目,贷记本科目;如为清理净收益,借记本科目,贷记“营业外收入”科目。 三、本科目应按被清理的临时设施名称设置明细账,进行明细核算。

四、本科目期末余额,反映尚未清理完毕临时设施的价值以及清理净收入(清理收入减去清理费用)。

3.初级会计职称考试答疑怎么计算稿酬所得

概念稿酬所得,是指个人因其作品以图书、报纸形式出版、发表而取得的所得。

这里所说的“作品”,是指包括中外文字、图片、乐谱等能以图书、报刊方式出版、发表的作品;“个人作品”,包括本人的著作、翻译的作品等。个人取得遗作稿酬,应按稿酬所得项目计税。

应纳税所得额稿酬所得以个人每次取得的收入,定额或定率减除规定费用后的余额为应纳税所得额,每次收入不超过4000元,定额减除费用800元;每次收入在4000元以上的,定率减除20%的费用。适用20%的比例税率,并按规定对应纳税额减征30%,故其实际税率为14%,计算公式为:(1)每次收入不超过4000元的:应纳税额=(每次收入额-800)*20%*(1-30%)(2)每次收入在4000元以上的:应纳税额=每次收入额*(1-20%)*20%*(1-30%)每次取得的收入按如下规定确定:I、个人每次以图书,报刊方式出版,发表同一作品(文字作品、书画作品、摄影作品以及其他作品),不论出版单位是预付还是分笔支付稿酬,或者加印该作品后再付稿酬,均应合并其稿酬所得按一次计征个人所得税。

在两处或两处以上出版,发表或再版(改版)同一作品而取得稿酬所得,则可分别各处取得的所得或再版(改版)所得按分次(两处或两处以上)所得计征个人所得税。II、个人的同一作品在报刊上连载,应合并其因连载而取得的所有稿酬所得为一次,按税法规定计征个人所得税。

在其连载之后又出书取得稿酬所得,或先出书后连载取得稿酬所得,应视同再版稿酬分次计征个人所得税。III、作者去世后,对取得其遗作稿酬的个人,按稿酬所得征收个人所得税。

例:某人因一篇小说出版,获稿费20000元,后又取得加印又得稿费10000元。第一次缴纳个人所得税:20000*(1-20%)*20%*(1-30%)=2240(元)第二次缴纳个人所得税:(20000+10000)*(1-20%)*20%*(1-30%)-2240=1120(元)(即:“加印”为一次所得,“改版”为多次所得)。

计税方法稿酬所得的计税方法:除税率有所差别外,稿酬所得的计税方法和劳务所得的计税方法基本一致。第一步:计算应纳税所得额稿酬所得以个人每次取得的收入,定额或定率减除规定费用后的余额为应纳税所得额(1)每次收入不超过4000元的,定额减除费用800元应纳税所得额=每次收入额 - 800元(2)每次收入在4000元以上的:应纳税所得额=每次收入额*(1 - 20%)第二步:明确税率稿酬所得适用20%的比例税率,并按规定对应纳税额减征30%,即实际税率是14%,实际缴纳税额是应纳税额的70%第三步:计算应纳税额应纳税额=应纳税所得额*适用税率实际缴纳税额=应纳税额*(1-30%)在计算稿酬所得的应缴纳个人所得税时,确定每次收入是一个难点,所谓“每次取得的收入,是指以每次出版、发表作品取得的收入为一次,确定应纳税所得额”。

在实际生活中,稿酬的支付或取得形式是多种多样的,比较复杂。为了便于合理确定不同形式、不同情况、不同条件下稿酬的税收负担,国家税务总局另有具体规定。

(1)个人每次以图书、报刊方式出版、发表同一作品,不论出版单位是预付还是分笔支付稿酬,或者加印该作品后再付稿酬,均应合并为一次征税。(2)在两处或两处以上出版、发表或再版同一作品而取得的稿酬,则可以分别各处取得的所得或再版所得分次征税。

(3)个人的同一作品在报刊上连载,应合并其因连载而取得的所得为一次。连载之后又出书取得稿酬的,或先出书后连载取得稿酬的,应视同再版稿酬分次征税。

(4)作者去世后,对取得其遗作稿酬的个人,按稿酬所得征税。

4.初级会计职称考试答疑怎么计算稿酬所得

概念

稿酬所得,是指个人因其作品以图书、报纸形式出版、发表而取得的所得。这里所说的“作品”,是指包括中外文字、图片、乐谱等能以图书、报刊方式出版、发表的作品;“个人作品”,包括本人的著作、翻译的作品等。个人取得遗作稿酬,应按稿酬所得项目计税。

应纳税所得额

稿酬所得以个人每次取得的收入,定额或定率减除规定费用后的余额为应纳税所得额,每次收入不超过4000元,定额减除费用800元;每次收入在4000元以上的,定率减除20%的费用。适用20%的比例税率,并按规定对应纳税额减征30%,故其实际税率为14%,计算公式为:

(1)每次收入不超过4000元的:应纳税额=(每次收入额-800)*20%*(1-30%)

(2)每次收入在4000元以上的:应纳税额=每次收入额*(1-20%)*20%*(1-30%)

每次取得的收入按如下规定确定:

I、个人每次以图书,报刊方式出版,发表同一作品(文字作品、书画作品、摄影作品以及其他作品),不论出版单位是预付还是分笔支付稿酬,或者加印该作品后再付稿酬,均应合并其稿酬所得按一次计征个人所得税。在两处或两处以上出版,发表或再版(改版)同一作品而取得稿酬所得,则可分别各处取得的所得或再版(改版)所得按分次(两处或两处以上)所得计征个人所得税。

II、个人的同一作品在报刊上连载,应合并其因连载而取得的所有稿酬所得为一次,按税法规定计征个人所得税。在其连载之后又出书取得稿酬所得,或先出书后连载取得稿酬所得,应视同再版稿酬分次计征个人所得税。

III、作者去世后,对取得其遗作稿酬的个人,按稿酬所得征收个人所得税。

例:某人因一篇小说出版,获稿费20000元,后又取得加印又得稿费10000元。

第一次缴纳个人所得税:20000*(1-20%)*20%*(1-30%)=2240(元)

第二次缴纳个人所得税:(20000+10000)*(1-20%)*20%*(1-30%)-2240=1120(元)

(即:“加印”为一次所得,“改版”为多次所得)。

计税方法

稿酬所得的计税方法:

除税率有所差别外,稿酬所得的计税方法和劳务所得的计税方法基本一致。

第一步:计算应纳税所得额

稿酬所得以个人每次取得的收入,定额或定率减除规定费用后的余额为应纳税所得额

(1)每次收入不超过4000元的,定额减除费用800元应

纳税所得额=每次收入额 - 800元

(2)每次收入在4000元以上的:

应纳税所得额=每次收入额*(1 - 20%)

第二步:明确税率

稿酬所得适用20%的比例税率,并按规定对应纳税额减征30%,即实际税率是14%,实际缴纳税额是应纳税额的70%

第三步:计算应纳税额

应纳税额=应纳税所得额*适用税率

实际缴纳税额=应纳税额*(1-30%)

在计算稿酬所得的应缴纳个人所得税时,确定每次收入是一个难点,所谓“每次取得的收入,是指以每次出版、发表作品取得的收入为一次,确定应纳税所得额”。在实际生活中,稿酬的支付或取得形式是多种多样的,比较复杂。为了便于合理确定不同形式、不同情况、不同条件下稿酬的税收负担,国家税务总局另有具体规定。

(1)个人每次以图书、报刊方式出版、发表同一作品,不论出版单位是预付还是分笔支付稿酬,或者加印该作品后再付稿酬,均应合并为一次征税。

(2)在两处或两处以上出版、发表或再版同一作品而取得的稿酬,则可以分别各处取得的所得或再版所得分次征税。

(3)个人的同一作品在报刊上连载,应合并其因连载而取得的所得为一次。连载之后又出书取得稿酬的,或先出书后连载取得稿酬的,应视同再版稿酬分次征税。

(4)作者去世后,对取得其遗作稿酬的个人,按稿酬所得征税。