车间买拖把电池(购买拖把应记入什么科目)

1.购买拖把应记入什么科目

可以计入低值易耗品,摊销计入管理费用等科目;也可以直接计入管理费用等科目。

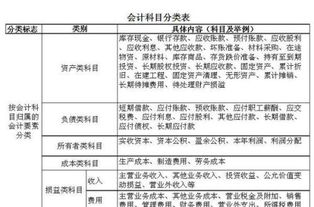

根据《企业会计准则——应用指南》附录:《会计科目和主要账务处理》相关要求,管理费用科目核算企业为组织和管理企业生产经营所发生的管理费用,包括开办费、公司经费(包括行政管理部门职工工资及福利费、物料消耗、低值易耗品摊销、办公费和差旅费等)、工会经费、咨询费等。

企业生产车间(部门)和行政管理部门等发生的固定资产修理费用等后续支出,也在管理费用科目核算。管理费用科目可按费用项目进行明细核算。

扩展资料:

低值易耗品与固定资产区别之一在于预计使用寿命是否超过一年。

《企业会计准则第4号——固定资产》第三条规定,固定资产,是指同时具有下列特征的有形资产:

(一)为生产商品、提供劳务、出租或经营管理而持有的;

(二)使用寿命超过一个会计年度。

2.购买的扫把拖把之类的归属哪个会计科目比较妥当

购买的扫把拖把之类的归属“周转材料”科目比较合适,二级明细账可设置”低值易耗品“科目,会计分录为:

借:周转材料—低值易耗品—扫把/拖把 贷:库存现金/银行存款

低值易耗品是指劳动资料中单位价值在10元以上、2000元以下,或者使用年限在一年以内,不能作为固定资产的劳动资料。

低值易耗品按其用途一般可以分成:

1、一般工具:直接用于生产过程的各种工具。如刀具、夹具、模具及其他各种辅助工具。

2、专用工具:指专门用于生产各种产品或仅在某道工序中使用的各种工具。如专门模具、专用夹具等。

3、替换设备:指容易磨损、更换频繁或为生产不同产品需要替换使用的各种设备。如轧制钢材用的轧锟、浇铸钢锭的锭模。

4、包装容器:指用于企业内部周转使用,既不出租、也不出借的各种包装物品。如盛放材料、储存商品的木桶、瓷缸等。

5、劳动保护用品:指发给工人用于劳动保护的安全帽、工作服和各种防护用品。

6、管理用具:指管理部门和管理人员用的各种家具和办公用品。如文件柜、打字机等。

7、其他低值易耗品:指不属于以上各类的低值易耗品。

3.公司购买电池算在什么会计科目,明细

企业购买电池可直接计入”管理费用“用科目,会计分录为 借:管理费用—电池 贷:库存现金。

管理费用是指 企业行政管理部门 为组织和管理生产经营活动 而发生的各项费用。 管理费用属于期间费用,在发生的当期就计入当期的损失或是利益。

管理费用一般包括:公司经费、职工教育经费、业务招待费、税金、技术转让费、无形资产摊销、咨询费、诉讼费、开办费摊销、上缴上级管理费、劳动保险费、待业保险费、董事会会费、财务报告审计费、筹建期间发生的开办费以及其他管理费用。