设置必须遵循的原则(在设置过程中应遵循的三个原则是什么)

1.会计科目在设置过程中应遵循的三个原则是什么

(1)合法性原则:要求所设置的会计科目应当符合国家统一的会计制度的规定。主要是为了保证会计信息的可比性。

说明:对于国家统一会计制度规定的会计科目,根据自身的生产经营特点,在不影响会计核算要求和会计报表指标汇总,以及对外提供统一的财务会计报表的前提下,企业可以自行增设、减少或合并某些会计科目。

(2)相关性原则:要求设置会计科目时,充分考虑会计信息的使用者对本企业会计信息的需要。主要是为了提高会计核算所提供的会计信息相关性,满足相关各方的信息需求。

(3)实用性原则:要求在合法性的基础上,根据企业自身特点,设置符合企业需要的会计科目。

2.设置会计科目应遵循的基本原则是什么?

(一)必须结合会计对象的特点 由于会计科目是在会计要素的基础上,对会计对象具体内容的进一步的分类,因此,各单位的会计科目体系,一方面应能全面、系统、分类地核算和监督会计对象的全部内容;另一方面,各单位应结合本单位会计对象特点设置相应的会计科目,不必千篇一律。

会计学习网小编例举:工业企业应设置“生产成本”、“制造费用”会计科目,用以核算和监督工业产品的生产过程,而商品流通企业则不需设置这样的科目。 (二)必须符合会计目标的要求 会计的主要目标是提供有用的会计信息,为会计信息使用者服务,因此,企业要设置相关科目。

如企业的盈亏情况是会计信息使用者非常关心的,为此,企业必须设置“主营业务收入”、“主营业务成本”、“管理费用”、“本年利润”科目,用以反映盈亏的形成。又由于企业内部经营管理和企业外部有关方面对会计信息的要求并不完全相同,企业为了加强内部的经营管理,需要会计提供尽可能详细、具体的资料,而对外报告往往只需提供比较综合的数据,因此,企业对许多科目要设置总账科目和明细科目,以提供详细程度各异的信息。

(三)统一性和灵活性相结合 统一性是指会计科目的设置要符合《企业会计准则》和国家统一会计制度规定的会计科目名称及其涵盖的范围和内容,保证会计核算指标口径一致,信息可比;灵活性是指企业在设置会计科目时,在不违反会计准则的前提下,可根据本单位的实际情况自行增设、分拆、合并某些会计科目。 (四)稳定性和适应性相结合 稳定性是指企业的会计科目名称、内容和数量等应在较长时间内保持相对稳定,不能经常变动;适应性是指企业应根据社会经济环境和本单位经营活动内容的变化而对会计科目加以修改、补充和完善。

(五)完整性和互斥性相结合 完整性是指企业设置的会计科目能全面、系统、完整地体现其所有能用货币表现的经济业务,企业所发生的任何一笔经济业务,都有相应的会计科目予以反映;互斥性是指会计科目要。

3.设置会计科目应遵循的原则有哪些?

会计科目的设置过程中应遵循合法性、相关性、合理性原则。

这句话有错。会计科目的设置过程中应遵循合法性原则、相关性原则、实用性原则。

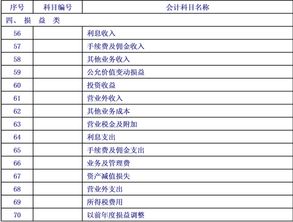

会计科目:为了连续、系统、全面地核算和监督经济活动所引起的各项会计要素的增减变化,就有必要对会计要素的具体内容按照其不同的特点和经济管理要求进行科学的分类,并事先确定分类核算的项目名称,规定其核算内容。这种对会计要素的具体内容进行分类核算的项目,称为会计科目。

会计科目设置的意义: 1、会计科目是复式记账的基础; 2、会计科目是编制记账凭证的基础; 3、会计科目为成本核算及财产清查提供了前提条件; 4、会计科目为编制会计报表提供了方便。###错误。

会计科目的设置原则是合法性、相关性、实用性原则。

4.设置会计科目的原则是什么呢

(1)会计科目的设置,应能全面地反映企业的会计对象。

为了全面系统地反映企业各项经济业务引起的资产、负债和所有者权益的增减变动情况,完整地反映企业资金运动状况和结果,必须对会计对象的具体内容进行全面地、科学地分类界定,设置相应的会计科目。各科目之间既相互区别,界限分明,又彼此联系,共同构成一个完整的体系。

(2)会计科目的设置,要兼顾宏观调控和微观决策的需要。一方面,要充分考虑到国家进行宏观调控和综合平衡的要求,另一方面要满足企业经营管理和决策的需要,做到统一性与灵活性相结合。

设置会计科目时,对会计科目名称的确定要做到含义准确,简明扼要,通俗易懂,以便于正确地使用。 (3)会计科目的设置,要便于记账、查账,并能满足会计核算技术现代化的要求,按照电子计算机的特点,对会计科目实行固定编码。

我国工业企业目前使用的会计科目,是由财政部统一规定的。这样可以使企业提供的会计核算资料口径一致,便于统计和分析。

企业在不违反计划、财务、统计制度的规定,不影响会计核算要求和会计报表指标汇总的前提下,可根据具体情况报经主管部门批准后,作必要的增加、合并和减少。

5.企业在设置会计账户应遵循什么原则

会计科目必须根据会计准则,并按照会计制度的规定设置和使用。总体来说,企业在设置会计科目时,应遵循以下原则:

(1)既要符合会计制度的规定,又要适应企业的特点。

(2)既要便于反映会计对象的总括情况,又要便于反映经济业务的具体内容。

(3)既要满足本单位经济管理的需要,又要满足国民经济宏观调控对会计信息的要求。

(4)既要适应经济业务发展的需要,又要保持相对的稳定性。

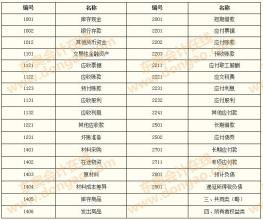

(5)会计制度统一规定会计科目的编号,以便于编制会计凭证,登记账簿,查阅账目,实行会计电算化。

请采纳!

6.会计科目在设置过程中遵循哪些原则

应遵循下列原则:

1、全面性原则:会计科目作为对会计要素具体内容进行分类核算,科目的设置应能保证对各会计要素做全面地反映,形成一个完整的体系。

2、合法性原则:合法性原则,是指所设置的会计科目应当符合国家统一的会计制度的规定。中国现行的统一会计制度中均对企业设置的会计科目作出规定,以保证不同企业对外提供的会计信息的可比性。

3、相关性原则:是指所设置的会计科目应当为提供有关各方所需要的会计信息服务,满足对外报告与对内管理的要求。企业财务报告提供的信息必须满足对内对外各方面的需要,而设置会计科目必须服务于会计信息的提供,必须与财务报告的编制相协调,相关联。

4、清晰性原则:会计科目作为对会计要素分类核算的项目,要求简单明确,字义相符,通俗易懂。同时,企业对每个会计科目所反映的经济内容也必须做到界限明确,既要避免不同会计科目所反映的内容重叠的现象,也要防止全部会计科目未能涵盖企业某些经济内容的现象。

5、简要实用原则:在合法性的基础上,企业应当根据组织形式、所处行业、经营内容、业务种类等自身特点,设置符合企业需要的会计科目。会计科目设置应该简单明了通俗易懂。突出重点,对不重要的信息进行合并或删减。