奖品合并工资申报(研发人员计提工资时会计分录怎么做)

1.研发人员计提工资时会计分录怎么做

1、自行开发无形资产发生研发支出,不满足无形准则规定的资本化条件的:

借:研发支出—费用化支出。

贷:原材料。

银行存款。

应付职工薪酬等。

2、自行开发无形资产发生研发支出,满足无形准则规定的资本化条件的:

借:研发支出—资本化支出。

贷:原材料。

银行存款。

应付职工薪酬等。

3、以其他方式取得的正在进行中研究开发项目:

借:研发支出—资本化支出。

贷:银行存款。

应付账款等。

4、研究开发项目达到预定用途形成无形资产:

借:无形资产。

贷:研发支出—资本化支出。

5、期末,转销费用化支出金额:

借:管理费用等。

贷:研发支出—费用化支出。

扩展资料

变化盘点:

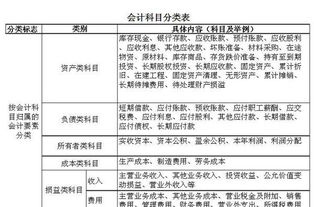

1、“现金”科目变为“库存现金”科目。

2、新准则取消了“短期投资”、“短期投资跌价准备”科目,设置了“交易性金融资产”和“可供出售金融资产”科目,并在“交易性金融资产”科目下设置“成本”、“公允价值变动”两个二级科目。

3、新准则取消了“应收补贴款”科目,并入“其他应收款”科目核算。

4、“物资采购”科目变为“材料采购”科目。

5、“包装物”科目和“低值易耗品”合并为“周转材料”科目。

6、新准则取消了“长期债权投资”科目,而重分类为“交易性金融资产”、“持有至到期投资”和“可供出售金融资产”科目。

参考资料来源:百度百科-会计分录

2.职工奖品的账务处理

借用下qixiangheng的回答: 1、如果这些奖品不是你公司经营的商品,请在应付福利费中列支: 借:应付福利费 贷:有关科目 2、如果这些奖品是你公司经营的商品,请作视同销售处理,即按市场销售价格交纳增值税销项税额,按成本价结转成本,年未在所得税汇算清缴的时候,一定记得要做纳税调增,分录如下: 借:应付福利费 贷:应交税金——应交增值税——销项税额(市场销售价格*税率) 库存商品(按成本价结转) 这样处理是基本正确,但还少了代扣个人所得税这一项。

需要补充代扣个人所得税这个分录。

3.求会计分录,兑换奖品的会计会录怎样做

1、如果是销售饮料的商业企业,那么可以在将来用瓶盖向饮料厂(发货商)兑换饮料,在兑换出饮料时,应该确认一项债权:

J:其他应收款

D:库存商品

应交税费--应交增值税(销)

如果是饮料厂,按赠送处理:

J:销售费用

D:库存商品

应交税费--应交增值税(销)

2、今年新规定,在之前销售商品时,应对收入进行分摊,一部分是本期销售商品的收入,另一部分是将来兑换礼品的收入。

J:库存现金

D:主营业务收入

应交税费--应交增值税(销)

递延收益

兑换礼品时:

J递延收益

D:主营业务收入

如果涉及增值税,也要做相应处理。