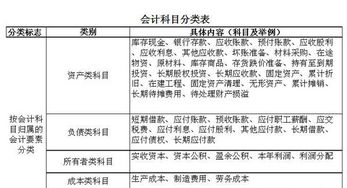

运费属于的哪一个(运费是属于哪个?)

1.运费是属于哪个会计科目?

这个得具体问题具体分析,如购进甲材料2000元,花去运费200元,这时要记成:原材料__运费200元. 又如:购进设备8000元,花去运费500元 这时要记成:固定资产__运费500元。

依此类推咯:P###这要区分运费是发生在哪方面,如:为购建固定资产发生的运费计入固定资产;为购材料发生的运费可计入材料成本;为销售产品发生的运费,计入销售(营业)费用。###运费可以列入材料成本,也可以列支在经营费用中,还可以列入固定资产中。

运费7%计入进项税,剩下的计入材料成本。###百分之93计入成本,百分之七计入成本###购入原材料不可抵扣的话计入原材料实际采购成本,可以抵扣的话计入进项税,销售库存商品不可抵扣的话计入销售费用,可以抵扣的话计入销项税。

笑望采纳,谢谢。

2.运费计入什么会计科目

一、运费计入会计科目

1、运输企业收到的运费,计入主营业务收入

借:银行存款(或应收账款等科目)

贷:主营业务收入

贷:应交税费---应交增值税--销项税额

2、非运输企业收到的运费,计入其他业务收入

贷:其他业务收入

3、单位支付的运费,与销售有关的,计入销售费用;与管理有关的,

计入管理费用;与原材料购进有关的,计入原材料成本

借:销售费用---运杂费

借:管理费用---运杂费

借:原材料---运杂费

借:应交税费--应交增值税--进项税额(一般纳税人取得专票)

贷:银行存款(其他应付款、应付账款等科目)

4、施工企业对外施工发生的运费支出

借:工程施工---运杂费

贷:银行存款(应付账款等科目)

5、房地产企业对外开发房地产发生的运费支出

借:开发成本---运杂费

二、运费计入方法:

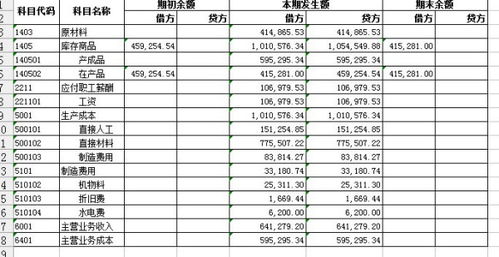

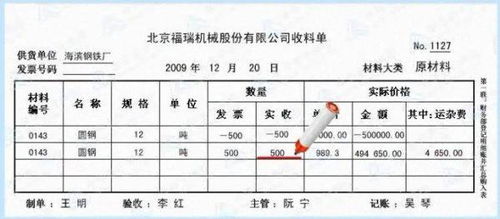

根据:《企业会计准则第1号——存货》应用指南第六条存货的采购成本,包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用,所以采购过程中的运费构成采购成本,入“原材料”。

1、如企业购入材料发生的运费要计入材料成本。但是增值税一般纳税人支付的运费,如取得增值税专用发票,可以凭票抵扣增值税进项税额的。

2、举个例子:企业购入甲材料支付运费,取得运输企业开来的增值税专用发票,发票记载不含税的价款5000元,增值税额550元,款项通过银行付讫:

借:原材料-甲材料5000

应交税费-应交增值税(进项税额)550

贷:银行存款5500

3、如果上述运费是销售产品发生的:

借:销售费用-运输费5000

应交税费-应交增值税(进项税额)550

贷:银行存款5500

扩展资料:

汽车运费的计算方法有两种。

(1)运输吨量计算法。以商品的计费重量、计费里程和运费率以及整车或零担货物计算运费的一种方法。

按现行计费办法规定,整车货物的计赞重量以吨为单位。零担货物的计费重量以公斤为单位,轻泡商品以体积折合吨数计算;计费里程以公里为单位;运价率以元/吨公里或元/公斤公里表示。其计算公式:

(2)计时包车收费法。按计费时间、包用车辆的标记载重量和吨位小时运价计算运费的一种方法。适用于运程短、等候时间长、往返次数多的营运业务。

按现行计价办法规定,计费时间以小时为单位,最低计费时间为两小时.超过两小时,以半小时递进计算,不足半小时的进为半小时,整日包车的,按每日8小时计算,使用时间超过8小时的,按实际使用时间计算。车辆发生故障、修理、司机就餐时间剔除计算。

3.在购买办公用品的过程中产生的运费属于什么会计科目

采购办公物品的运费,会计分录是:

借:管理费用-运费

贷:库存现金/银行存款

采购销售物品的运费,会计分录是:

借:销售费用-运费

贷:库存现金/银行存款

扩展资料:

企业在筹建期间发生的开办费,包括人员工资、办公费、培训费、差旅费、印刷费、注册登记费等,借记“管理费用”科目,贷记“银行存款”科目。

企业行政管理部门人员的职工薪酬,借记“管理费用”科目,贷记“应付职工薪酬”科目;企业按规定计算确定的应交矿产资源补偿费,借记“管理费用”科目,贷记“应交税费”等科目。

企业行政管理部门发生的办公费、水电费、差旅费等以及企业发生的业务招待费、咨询费、研究费用等其他费用,借记“管理费用”科目,贷记“银行存款”、“研发支出”等科目。

期末,应将“管理费用”科目余额转入“本年利润”科目,借记“本年利润”科目,贷记“管理费用”科目。

参考资料来源:搜狗百科-管理费用