销售费用是嘛(会计术语解释:销售费用)

1.会计术语解释:销售费用

销售费用的分析 设有独立销售机构(如门市部、经理部)的工业企业,其独立销售机构所发生的一切费用均列入销售费用。

未设立独立销售机构且销售费用很小的工业企业,按规定,可将销售费用并入管理费。商业企业在商品销售过程中所发生的各项费用属于商品流通费,一般不计入商品的销售成本,而是通过商品的售价来直接补偿。

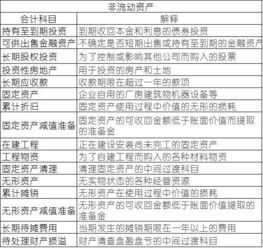

在安全投资的经济分析中,销售费用是计算经济效益的基础数据。 [编辑本段]销售费用科目核算 一、本科目核算企业销售商品和材料、提供劳务的过程中发生的各种费用,包括保险费、包装费、展览费和广告费、商品维修费、预计产品质量保证损失、运输费、装卸费等以及为销售本企业商品而专设的销售机构(含销售网点、售后服务网点等)的职工薪酬、业务费、折旧费等经营费用。

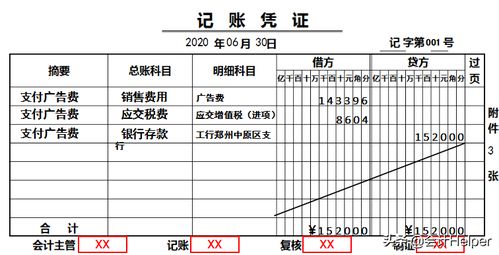

二、本科目应当按照费用项目进行明细核算。 三、销售费用的主要账务处理 (一)企业在销售商品过程中发生的包装费、保险费、展览费和广告费、运输费、装卸费等费用,借记本科目,贷记“现金”、“银行存款”科目。

(二)企业发生的为销售本企业商品而专设的销售机构的职工薪酬、业务费等经营费用,借记本科目,贷记“应付职工薪酬”、“银行存款”、“累计折旧”等科目。四、期末,应将本科目余额转入“本年利润”科目,结转后本科目应无余额。

[编辑本段]销售费用的分类 销售费用预算可以分为变动性销售费用预算和固定性销售费用预算。 变动性销售费用是指企业在销售产品过程中发生的与销售量成正比例变化的各项经费,例如委托代销手续费(代理商佣金)、包装费、运输费、装卸费等。

固定性销售费用是指企业在销售产品的过程中不随产品销售量的变化而变化的各项费用。这些费用是相对固定的,也可以分为约束性固定销售费用和酌量性固定销售费用。

约束性固定销售费用具体包括租赁费、销售人员的工资、办公费、折旧费等;酌量性固定销售费用具体包括销售促销费、销售人员的培训费等。 [编辑本段]销售费用过高的危害与对策 一、销售费用黑洞的危害 蚕食利润。

利润最大化是企业追求的目标,在边际受益等于边际支出这一点上利润达到最大化。营销总监的目标就是要找到这一个最佳的配比点。

然而,营销总监的愿望有时候可能要落空,支出的增加大大快于受益的增加,将表现为销售费用对利润的无情蚕食。 腐蚀销售组织肌体。

“天下熙熙,皆为利来;天下攘攘,皆为利往”,营销的战斗力是靠利益来凝聚的,这句话没错。但当销售人员把销售费用当成唐僧肉,巧取豪夺,销售组织已经谈不上什么战斗力了。

危及销售总监饭碗。销售总监(其他销售人员也一样)都有一个情结在里面,那就是:销售总监从来都是因为任务超额完成而得到嘉奖,从来都不会因为花钱少而得到嘉奖。

因此就养成了大手大脚花钱的习惯。殊不知,现在营销环境已经变化了,比如广告费,砸进去几百万,可能连泡都不会鼓一个,砸进去几千万,只能叫死水微澜。

在花钱不能办成事的情况下,还是注重节流的好,否则自己的职业岌岌可危矣。 二、销售费用黑洞产生的原因 公司历史原因 企业原始积累本身就带着血和泪,尤其是民营企业,企业的快速成长很大原因是因为赶上了好时候,再加上灵活的经营机制,而这灵活的经营机制很大程度上又是营销经营机制的创新,比如:真正以市场为导向,销售方式的灵活,充分向销售人员授权,收入分配向销售人员倾斜,在这种粗放式的营销管理方式下,极大地调动了营销人员的积极性,销售收入急剧增加,企业也攫取了巨额财富。

老板在巨额利润面前,也会对营销人员的灰色收入采取宽容的态度,睁一只眼,闭一只眼。在这样的大环境下,营销人员不会约束自己的行为,反而会助长这种行为向整个营销组织蔓延。

一旦这种风气形成,然而当销售形势吃紧,老板想改都很困难,首先是公司销售元老的反对,其次,是公司内部长期形成的潜规则的阻力。 营销系统原因 营销部门是为销售收入负责的,很少有为利润负责的(里面的原因,其实值得高层管理人员思考)。

因此,在销售人员论功行赏时,销售收入是重要的考核指标甚至是唯一的考核指标。其实,这本身也没有错,要销售人员对整个公司的利润负责也不现实,毕竟还有很多影响利润的因素。

但是,往往企业在销售费用上控制不严,营销部门人员总会在预算外巧立名目,找一些理由,让营销总监签字,营销总监也会本着“特事特办”的原则把字签了。字一签,这笔钱就出去了。

这笔款项的使用情况,效果如何,由于是预算外的项目,并没有多少人跟踪和负责。 内部利益原因 追逐利润是企业存在的本质。

很多企业的财务制度本身就不健全,老板也不会把时间花在这个上面把财务制度理顺,在他们的意识中,财务部门只不过是记账部门,而且,财务这种混乱的局面可以帮助企业避开一部分税款,不必为规范企业而束缚了自己的手脚。但这样一来,内乱也就产生了。

一方面,财务部门不仅是记账部门,而且是财务数据的分析部门,比如,库存周转率,单品的利润率,销售净利率,这些数据是规划营销费用开支重点,合理使用营销费用开支用度的。

2.会计科目里的销售费用和管理费用一样吗

两个科目还是有一定区别的。

都归属于费用类科目。具体如下6601 销售费用 企业销售商品和材料、提供劳务的过程中发生的各种费用,包括保险费、包装费、展览费和广告费、商品维修费、预计产品质量保证损失、运输费、装卸费等以及为销售本企业商品而专设的销售机构(含销售网点、售后服务网点等)的职工薪酬、业务费、折旧费等经营费用。

企业发生的与专设销售机构相关的固定资产修理费用的后续支出,也在本科目核算。期末,余额转入“本年利润”科目,无余额。

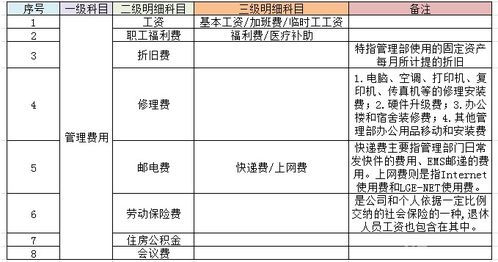

6602 管理费用 企业为组织和管理企业生产经营所发生的管理费用,包括企业在筹建期间内发生的开办费、董事会和行政管理部门在企业的经营管理中发生的或者应该由企业统一负担的公司经费(包括行政管理部门职工工资及福利费、物料消耗、低值易耗品摊销、办公费和差旅费等)、工会经费、董事会费(包括董事会成员津贴、会议费和差旅费等)、聘请中介机构费、咨询费(含顾问费)、诉讼费、业务招待费、房产税、车船使用税、土地使用税、印花税、技术转让费、矿产资源补偿费、研究费用、排污费等。 企业(商品流通)管理费用不多的,可以不设置本科目,本科目的核算内容可以并入“销售费用”科目核算。

企业生产车间(部门)和行政管理部门等发生的固定资产修理费用等后续支出,也在本科目核算。期末,余额转入“本年利润”科目,无余额。

供参考。

3.经营费用是不是会计科目

以前的会计制度叫“营业费用”,有的单位设置为“经营费用”。营业费用与管理费用、财务费用统称为企业期间费用。

新准则规范为“销售费用”,是指企业销售商品和材料、提供劳务的过程中发生的各种费用,包括保险费、包装费、展览费和广告费、商品维修费、预计产品质量保证损失、运输费、装卸费等以及为销售本企业商品而专设的销售机构(含销售网点、售后服务网点等)的职工薪酬、业务费、折旧费等经营费用。

以前会计科目没有规范,大家按照习惯设置,意思是一样的,只是科目名称不统一。新准则将所有的企业经常使用的一级会计科目进行了规范。这就是为什么有营业费用、经营费用和销售费用的原因。

4.销售商品运费入什么会计科目

销售商品运费计入销售费用科目,二级明细科目可设置运杂费,会计分录为:

借:销售费用——运杂费 贷:银行存款

销售费用是指企业在销售产品、自制半成品和提供劳务等过程中发生的各项费用。包括由企业负担的包装费、运输费、广告费、装卸费、保险费、委托代销手续费、展览费、租赁费(不含融资租赁费)和销售服务费、销售部门人员工资、职工福利费、差旅费、折旧费、修理费、物料消耗、低值易耗品摊销以及其他经费等。 与销售有关的差旅费应计入销售费用。

销售费用账户:

1、账户性质:费用类账户。

2、账户用途:核算企业销售商品和材料、提供劳务的过程中发生的各项费用。

3、账户结构:借方记增加,登记企业发生的各项费用;贷方记减少,登记期末转入“本年利润”账户的数额;期末结转后无余额。

4、明细账户:按费用项目设置多栏式明细账。