余额宝营销(怎么做好一份金融理财产品营销方案)

1.怎么做好一份金融理财产品营销方案

人们投资理财的想法已逐渐深入人心,随着余额宝、微信红包等金融产品的走俏,移动互联网金融迎来了发展新时代。

理财产品市场竞争激烈,除了推出新的优质理财产品之外,制定一套有针对性的理财产品营销方案同样十分重要。 要做好一份理财产品营销方案,首先要对理财产品了如指掌,而且要培养自己对产品的兴趣,先让自己认为你所销售的产品是最好的。

只有自己相信才能给别人传达出值得信赖的信息。 在深入了解自身理财产品的同时,关注和了解同业的动态和产品类型,重点针对理财产品目标需求对象采取主动营销;针对明确需求客户进行引导营销,还要紧紧抓住理财产品客户,对潜力客户进行营销,适时介绍理财产品,扩大影响、拓展客源。

其次,在销售理财产品之前,不能直接跟客户推销产品,这样会引起客户的反感。可以先去跟客户谈生活,例如先去了解客户的经济基础、资金需求,以及近期的生活支出状况、生活规划等。

然后再介绍理财产品,并具体说明哪一款理财产品可以帮他尽快实现近期目标,实现财富增值。 为他们的生活实际着想,才能避免客户的反感。

最后,理财产品营销方案是一个持续服务的过程,是产品和服务的有机组合,并随着市场的变化而变化。在理财的过程中,要关心培养你的客户,使她从技能上、理论上不断提升,时时关心你的客户,坚持持续服务。

2.余额宝现状及发展对策分析

原发布者:龙源期刊网

摘要:随着科技的不断发展,我国的互联网金融产品不断丰富。三中全会决议要发展好普惠金融,不断鼓励金融创新来丰富金融市场的层次和产品。我国出现了支付宝,余额宝和虚拟信用卡等金融产品。2014年到2015上半年余额宝的发展速度令人咋舌,绝大多数人都选择也喜好这个软件,同时被他较高的利息所吸引。但是近来余额宝的利息一次次下跌,更在2015年12月7日这天余额宝收益率降到了历史最低的2.755%。加上许多新的理财软件的涌现,很多投资者都在考虑甚至选择放弃余额宝这条理财之路。对此,余额宝应该积极的解决近来出现的问题及压力,更好的发展自己。

关键词:余额宝;互联网金融产品;风险;发展对策

中图分类号:F49文献标识码:A文章编号:1672-3198(2016)03-0054-03

1余额宝的产生和发展

2013年6月5日余额宝出现在了人们的生活中。支付宝出于方便用户,让他们不仅可以直接获得收益,也可以随时进行消费的支出和转账,打造了“余额宝”这项增值服务平台。余额宝顾名思义,就是将用户的余额利用起来,在支付宝这样一个大的舞台上,余额宝的出现是一场浩大的风波。用户一万元的活期存款一年可以收益50元,而在余额宝可以收益300至400元左右,高出银行近10倍,余额宝的超高收益和方便灵活吸引了众多用户。与余额宝息息相关的

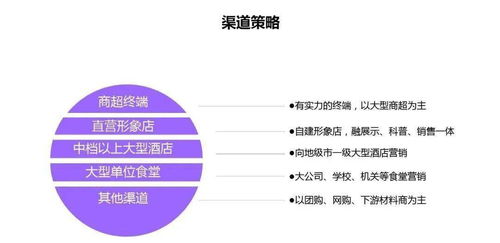

3.支付宝是运用什么营销手段

(一)支付宝公司的网络营销策略分析

支付宝主要提供支付及理财服务。包括网购担保交易、网络支付、转账、信用卡还款、手机充值、水电煤缴费、个人理财等多个领域。在进入移动支付领域后,为零售百货、电影院线、连锁商超和出租车等多个行业提供服务。还推出了余额宝等理财服务。支付宝与国内外180多家银行以及VISA、MasterCard国际组织等机构建立战略合作关系,成为金融机构在电子支付领域最为信任的合作伙伴。

产品服务包括:使用;认证;钱包;安全;还款;转账;缴费;服务窗;线下服务;余额;网银;快捷支付;余额宝;专卡支付;充值;付款;找人代付;海淘;红包;国际航旅;退税;海外转运;留学交费;担保交易;淘宝理财;淘宝保险;透支消费。

支付分类包括:快捷支付;手机支付;二维码支付;声波支付;NFC支付;网络电视支付;指纹支付。

(二)优化和推广

行销策略:从09上半年推广目的:树立支付宝“值得信任”的品牌形象出发,各个活动连环(防骗宝典、购物券)出击,各个命中式推广!

界定出活动的目标用户+活动的内容形式

1. 目标用户:分节奏全面直击支付宝目标受众人群

1.1 防骗宝典:非成熟网购人群中,成熟网购中的非支付宝会员

1.2 购物券:成熟支付宝会员、成熟非支付宝会员

2. 内容形式:各个活动有不同的内容展现形式

2.1 防骗宝典:24字受众分析制定宝典内容——增长见识打消顾虑、理性认识感受体验、利益刺激增强粘性;通过用户喜好制定内容

2.2 购物券:迎合精准受众喜好制定页面、并结合独特的创意表现手法来诠释内容

策略点:引发广众关注,刺激用户互动参与;沉淀目标受众人群,深挖潜力用户。

4.余额宝宣传方式有哪些呢

“支付宝不光是看年化的4。

87。后头那句话更吸引眼球,说是活期存款的近14倍”。

吴晓灵接着表示,这样的比较大的话不能轻易说。“人办事要留点儿余地,对不对?” 对于当前的民营资本进军金融行业的热潮,数位参加论坛的专家也都泼了一些冷水,杨凯生认为,很多人总以为开银行利润高,其实是存在着误区。

杨凯生用数据来揭示这点,他指出,我国的规模以上工业企业资产回报率是7%,而相比之下,我国的银行业的资产回报率是6。3%,在同样的时间点上,银行资产回报率明显低于工业企业。

所以,他指出,银行业赚钱多不是由于它的利润高,而是由于它的规模大。要办银行想赚钱,规模就必须要大一些,也就是说必须要有比较大的资本。

吴晓灵则认为,当前民营资本进入银行的机遇并不是特别好。“银行设立确实比原来更容易了,但市场环境对民间资本进入金融业更残酷了。

以前国有商业银行,叫国有加专有银行,他们没有那么大的市场活力,他们的自主结构经营水平都比较落后,但时至今日各商业银行都成了上市银行,还有很多股份制商业银行,因此在经营管理、竞争水平方面都有了极大的提高,所以此时进入到金融业来,不像大家在外面看的,以为金融业赚钱多容易、挣钱很多,民营资本不要以为允许主动发起这件事了就很兴奋,说不定进来的时候看竞争的环境是比过去更残酷了”。 “你进来以后,所面对的这样一个市场,你的人力资本成本是非常之高的,而且你的竞争对象不是过去的对象,你有什么样错位的竞争,差异化的竞争,还有你的优势在什么地方。

这都是存在很大不确定性的。” 另外,由于之前每次银行出了风险,都是财政百分之百的承担,这次很多人都特别期待保险(放心保)制度出台。

吴晓灵表示,“大家知道从打保险制度出台之后是有限赔付,目前的政策出台之后对所有的机构投资人和个人都是公平的了。过去是国家拿钱百分之百兑付个人债务,机构债务根本不管,城信社当时80年代谁控制都可以,但要求政府控制25%-30%,为什么?就是因为这个”。