史上最全的期权(期权的)

1.期权的基础知识

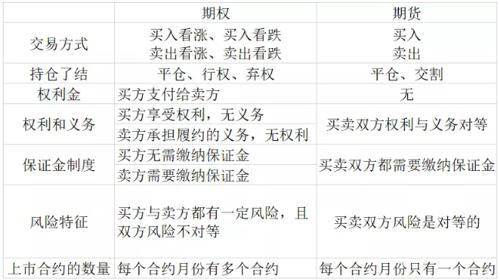

期权与期货的区别

(1)买卖双方的权利义务

期货交易中,买卖双方具有合约规定的对等的权利和义务。期权交易中,买方有以合约规定的价格是否买入或卖出期货合约的权利,而卖方则有被动履约的义务。一旦买方提出执行,卖方则必须以履约的方式了结其期权部位。

(2)买卖双方的盈亏结构

期货交易中,随着期货价格的变化,买卖双方都面临着无限的盈与亏。期权交易中,买方潜在盈利是不确定的,但亏损却是有限的,最大风险是确定的;相反,卖方的收益是有限的,潜在的亏损却是不确定的。

(3)保证金与权利金

期货交易中,买卖双方均要交纳交易保证金,但买卖双方都不必向对方支付费用。期权交易中,买方支付权利金,但不交纳保证金。卖方收到权利金,但要交纳保证金。

(4)部位了结的方式

期货交易中,投资者可以平仓或进行实物交割的方式了结期货交易。期权交易中,投资者了结其部位的方式包括三种:平仓、执行或到期。

(5)合约数量

期货交易中,期货合约只有交割月份的差异,数量固定而有限。期权交易中,期权合约不但有月份的差异,还有执行价格、看涨期权与看跌期权的差异。不但如此,随着期货价格的波动,还要挂出新的执行价格的期权合约,因此期权合约的数量较多。

期权与期货各具优点与缺点。期权的好处在于风险限制特性,但却需要投资者付出权利金成本,只有在标的物价格的变动弥补权利金后才能获利。但是,期权的出现,无论是在投资机会或是风险管理方面,都给具有不同需求的投资者提供了更加灵活的选择。

风险上期货要大于期权

2.期权的知识有什么

举例说明:

(1)看涨期权:1月1日,标的物是铜期货,它的期权执行价格为1850美元/吨。A买入这个权利,付出5美元;B卖出这个权利,收入5美元。2月1日,铜期货价上涨至1905美元/吨,看涨期权的价格涨至55美元。A可采取两个策略:

行使权利一一A有权按1 850美元/吨的价格从B手中买入铜期货;B在A提出这个行使期权的要求后,必须予以满足,即便日手中没有铜,也只能以1905美元吨的市价在期货市场上买入而以1850美元/吨的执行价卖给A,而A可以1905美元/吨的市价在期货币场上抛出,获利50美元(1 905一1850一5)。B则损失50美元(1850一1905+5)。

售出权利一一A可以55美元的价格售出看涨期权、A获利50 美元(55一5)。

如果铜价下跌,即铜期货市价低于敲定价格1850美元/吨,A就会放弃这个权利,只损失5美元权利金,B则净赚5美元。

(2)看跌期权:l月1日,铜期货的执行价格为1750 美元/吨,A买入这个权利.付出5美元;B卖出这个权利,收入5美元。2月1日,铜价跌至1 695美元/吨,看跌期权的价格涨至55美元。此时,A可采取两个策略:

行使权利一一一A可以按1695美元/吨的中价从市场上买入铜,而以1 750美元/吨的价格卖给B,B必须接受,A从中获利50美元(1750一1695一5),B损失50美元。

售出权利一一A可以55美元的价格售出看跌期权。A获利50美元(55一5〕。

如果铜期货价格上涨,A就会放弃这个权利而损失5美元,B则净得5美元。

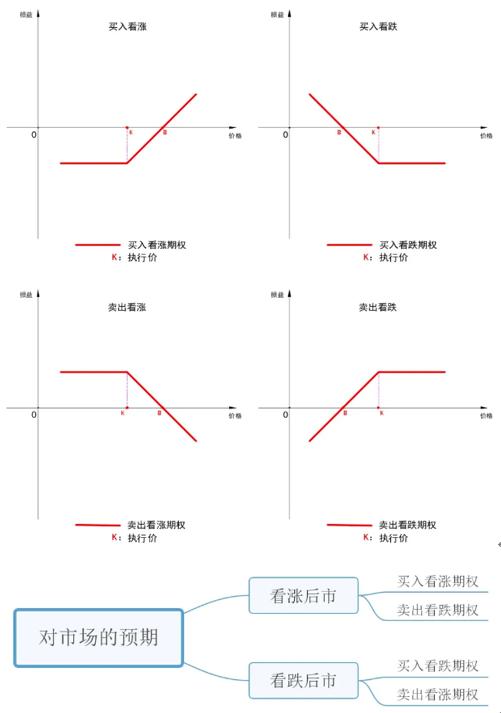

通过上面的例子,可以得出以下结论:一是作为期权的买方(无论是看涨期权还是看跌期权)只有权利而无义务。他的风险是有限的(亏损最大值为权利金),但在理论上获利是无限的。二是作为期权的卖方(无论是看涨期权还是看跌期权)只有义务而无权利,在理论上他的风险是无限的,但收益显有限的(收益最大值为权利金)。三是期权的卖方无需付出保证金,买方则必须支付保证金以作为必须履行义务的财务担保。

期权是适应国际上金融机构和企业等控制风险、锁定成本的需要而出现的一种重要的避险衍生工具,1997年诺贝尔经济学奖授给了期权定价公式(布莱克-斯科尔斯公式)的发明人,这也说明国际经济学界对于期权研究的重视。

特殊期权

路径相关期权

标准欧式期权的最终收益只依赖于到期日当天的原生资产价格。而路径相关期权(path-dependent option)则是最终收益与整个期权有效期内原生资产价格的变化都有关的一种特殊期权。

按照其最终收益对原生资产价格路径的依赖程度可将路径相关期权分为两大类:一类是其最终收益与在有效期内原生资产价格是否达到某个或几个约定水平有关,称为弱路径相关期权;另一类期权的最终收益依赖于原生资产的价格在整个期权有效期内的信息,称为强路径相关期权。

弱路径相关期权中最典型的一种是关卡期权(barrier option)。严格意义上讲,美式期权也是一种弱路径相关期权。

强路径相关期权主要有两种:亚式期权(Asian option)和回望期权(lookback option)。亚式期权在到期日的收益依赖于整个期权有效期内原生资产经历的价格的平均值,又因平均值意义不同分为算数平均亚式期权和几何平均亚式期权;回望期权的最终收益则依赖与有效期内原生资产价格的最大(小)值,持有人可以“回望”整个价格演变过程,选取其最大(小)值作为敲定价格。

3.在线期权交易的基础知识

在线期权交易存在一些基本的要素:交易的资产,价格在期权到期日相对于执行价格的变动方向,以及成交值。

如果认为在到期日资产的价格将高于当前的价格,可买入看涨期权。如果认为在到期日资产的价格将低于当前的价格,可购买看跌期权。

交易者决定投资金额,不管是50美元,100美元,500美元,还是任何其他的金额,这取决于我们的信心和风险承受能力。如果预测是正确的,就会获得“价内期权”。

如果市场向我们预测的反方向移动,那么我们就会得到“价外期权”。如果执行期权的资产价格没有发生任何变动,就是平值期权,会收回最初的投资,既没有获利,也没有损失。

澳大利亚的 是目前在线期权交易的代表。

4.期权的基本要素有哪些?

期权四要素: 认购还是认沽:是谓期权的种类,认购期权持有者有权买入相关资产,而认沽期权持有者则有权卖出该资产。

基础工具名称:衍生出期权的基本资产,其本身大多已可进行买卖。主要在期权被行使时便被买卖,例如:恒生指数,上证指数等。

履约价格:立约时议定在行使后买卖相关资产的价格。例如:上证指数价格或恒生指数期权金价格 。

到期日:可行使的有效时限,过期后期权便作废。期权可按其行使方式大致分为两类:美式期权和欧式期权。

美式期权从买入之日起至到期日止的任何时间里都可被行使,而欧式期权则只能于到期日行使,所以美式期权在行使时间上具有较大的灵活性。例如:沪深300股指期货一月合约,二月合约等。

5.期权是什么

期权又称为选择权,是在期货的基础上产生的一种衍生性金融工具。期权是指在未来一定时期可以买卖的权利,是买方向卖方支付一定数量的金额后拥有的在未来一段时间内或未来某一特定日期以事先规定好的价格向卖方购买或出售一定数量的特定标的物的权利,但不负有必须买进或卖出的义务。

中国上证50ETF股票期权于2015年2月9日正式上市交易,中国金融证券市场继股指期货后,又多了一种含有做空机制的金融衍生工具,丰富了中国金融证券市场的交易手段,对稳定金融市场有积极的作用。

个人投资者参于股票期权交易,应当符合下列条件,简称“五有一无”:

(一)申请开户时托管在指定交易的期权经营机构的证券市值与资金账户可用余额(不含通过融资融券交易融入的证券和资金),合计不低于人民币50万元;

(二)指定交易在证券公司6个月以上并具备融资融券业务参于资格或者金融期货交易经历;或者在期货公司开户6个月以上并具有金融期货交易经历;

(三)具备期权基础知识,通过上交所认可的相关测试;

(四)具有上交所认可的期权模拟交易经历;

(五)具有相应的风险承受能力;

(六)无严重不良诚信记录和法律、法规、规章及上交所业务规则禁止或者限制从事期权交易的情形。

6.期权的分类及账务处理是怎样的

看跌期权:买入方有权将该金融资产返售给企业(返售时买入方是卖方),但从合约条款判断,该看跌期权是一项重大价外期权,即期权合约的条款设计,使得金融资产的买方极小可能会到期行权,此时说明已真正卖出,企业应终止确认该确定资产; (1)看涨期权,是站在买方说的,买方拥有一个在有效期内按执行价格(固定价格)买进一定数量标的物的权利。

如A觉得一个月后买国债划算,A预测国债会涨,A与B签协议,一个月后按100万价格从B这买国债,对A来说是看涨期权。B是卖方,他认为一个月后国债会下跌,认为一个月后按100万卖划算,对B来说是看跌期权。

看涨期权和看跌期权是一个期权(一个合同)的两个角度,A叫看涨,B叫看跌。 看跌期权:买入方有权将该金融资产返售给A企业(返售时买入方是卖方),但从合约条款判断,该看跌期权是一项重大价外期权,即期权合约的条款设计,使得金融资产的买方极小可能会到期行权,此时说明已真正卖出,A企业应终止确认该确定资产; 看涨期权,是站在A的角度来说的,又称买方期权,是指期权的购买者拥有在期权合约有效期内按执行价格买进一定数量标的物的权利。

看跌期权,是站在B的角度来说的,又称卖出期权,指期权的购买者拥有在期权合约有效期内按执行价格卖出一定数量标的物的权利。合约是站在卖方角度,但是这个合约是买下来的,这个合约可能多次倒手。

如A,B,C,B最期初的卖方,B觉得是看跌期权,C觉得看跌的幅度还不够狠,于是C跟B说,把合约卖给我,于是C就买入了一个看跌期权,这个合约本身就是一个合同。 期权的买方叫看涨,卖方叫看跌。

重大价外期权:即买入方有权将该金融资产返给企业,重大价外说明基本没戏。 A卖给B,买方B签的返售期权(对A来说是回购),B看跌,将来有权按100万卖回给B(B认为会跌到80万),重大价外是指,根据目前行情,价格要涨到120万,B不可能再卖回给A了。

例题: A公司将其持有的C公司的股票2 000股出售给B公司,同时与B公司签订了未来一年后以每股10元回购的期权(A认为会涨到15,B认为会跌到5),若是预计1年后该股票的价值是每股5元(这种情况A公司行权不划,A把东西卖给B,就不会再回购),则对于A公司来说就是重大价外的看涨期权,到期不会行使该权利,所以A公司处置的金融资产应该终止确认。 承上例,若是A公司出售给B公司后,B公司与A公司签订了一份未来一年后以每股10元出售给A公司的期权(B主动),假定未来一年后股票市价是每股15元(B看跌的认为将来价格在10元以下却涨了,对B来说不划算,B公司不会行权。

期权有个主动方,谁主动签协议谁就有选择权),则对于A公司来说是重大价外的看跌期权,B公司到期肯定是不出售给A公司的,所以A公司处置的金融资产可以终止确认。 【基础知识题】20*7年1月1日,甲公司将持有的乙公司发行的10年期公司债券出售给丙公司,经协商出售价格为330万元,20*6年12月31日该债券公允价值为310万元。

该债券于20*6年1月1日发行,甲公司持有该债券时已将其分类为可供出售金融资产,面值为300万元,年利率6%(等于实际利率),按年支付利息。 【解析】甲公司转让可供出售金融资产时: 借:银行存款 3 300 000 贷:可供出售金融资产 3 100 000 投资收益 200 000 同时,将原计入所有者权益的公允价值变动利得或损失转出 借:其他综合收益 100 000 贷:投资收益 100 000 【基础知识题】20*7年1月1日,甲公司将持有的乙公司发行的10年期公司债券出售给丙公司,经协商出售价格为330万元,20*6年12月31日该债券公允价值为310万元。

该债券于20*6年1月1日发行,甲公司持有该债券时已将其分类为可供出售金融资产,面值为300万元,年利率6%(等于实际利率),按年支付利息。 【解析】甲公司转让可供出售金融资产时: 借:银行存款 3 300 000 贷:可供出售金融资产 3 100 000 投资收益 200 000 同时,将原计入所有者权益的公允价值变动利得或损失转出 借:其他综合收益 100 000 贷:投资收益 100 000 【基础知识题】(承上例)甲公司将债券出售给丙公司时,同时签订了一项看涨期权合约,期权行权日为20*7年12月31日,行权价为400万元,期权的公允价值(时间价值)为10万元。

假定预计行权日该债券的公允价值为300万元。其他条件不变。

【解析】本例中,由于期权的行权价(400万元)大于行权日债券的公允价值(300万元),因此,该看涨期权属于重大价外期权,即甲公司在行权日不会重新购回该债券。所以,在转让日,可以判定债券所有权上的风险和报酬已经全部转移给丙公司,甲公司应当终止确认该债券。

但同时,由于签订了看涨期权合约,获得了一项新的资产,应当按照在转让日的公允价值(10万元)确认该期权。 甲公司出售该债券业务应做如下会计分录: 借:银行存款 3 300 000 衍生工具——看涨期权 100 000 贷:可供出售金融资产 3 100 000 投资收益 300 000 借:其他综合收益 100 000 贷:投资收益 100 000 以上是我对于这个问题的解答,希望能够帮到大家。