公司财务的分析报告(上市公司财务的分析报告)

公司财务的分析报告

公司财务的分析报告

一、公司情况简介

郑州百文股份有限公司,是一家大型的商业批发企业。90年代上半期,郑百文经营情况一直不错。19xx年,经中国证监会批准发行A股,在上海证券交易所挂牌交易。1997年,主营业务规模和资产收益率等指标,在所有商业上市公司中排第一,进入国内上市企业100强。

19xx年,郑百文在中国股市创下每股净亏2.54元的最高记录。19xx年,郑百文一年亏掉9.8亿元,再创中国股市亏损之最。20xx年3月,郑百文刊登债权人中国信达资产经营公司要求其破产还债的公告,8月22日起已暂停公司股票的市场交易。

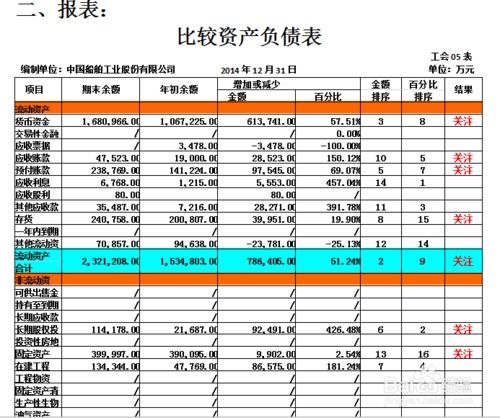

二、财务分析说明

依据郑百文公布的19xx—20xx年中期财务报告、会计师事务所审计报告,以及通过其他公开渠道取得的有关资料,对该公司进行财务分析。需要特别说明的是:

1、财务报表和审计报告说明

(1)郑百文在19xx年度财务报表附注中承认:部份会计记录混乱,会计处理随意,内部往来长期未核对清理。

(2)郑州会计师事务所、天健会计师事务所对其所做的19xx年、19xx年和20xx年中期审计报告,均因郑百文“所属家电公司缺乏可信赖的内部控制制度、会计核算方法具有较大的随意性”,以及“无法取得必要的证据确认公司依据持续经营假定编制会计报表”而拒绝发表意见。

(3)截止20xx年6月30日,郑百文未能按期偿还银行借款已达21亿元,对该破产申请事宜及可能面对的由其他债权人提出法律诉讼所产生的后果,目前难以估计。

2、会计制度说明

郑百文在会计制度一致性上存在较大差异。公司对19xx年12月31日应收款项余额按一年以内10%、一至两年60%、二至三年80%、三年以上100%的比例计提了坏帐准备;对存货中家电类商品按20%、其他商品按10%的比例计提了存货跌价准备;对长短期投资分项以其可收回金额低于帐面价值的差额提取了长短期投资减值准备。但到20xx年中期,却又大幅度改变了相关资产损失准备的计提方法,即暂不计提短期投资跌价准备、应收帐款坏帐准备、存货跌价准备和长期投资减值准备。

3、有关结论说明

本报告主要是站在股东的立场上,分析其经营、管理方面存在的问题及亏损的主要原因。由于受资料、时间及其他条件的限制,报告得出的有关结论,可能存在着片面之处,请阅读者予以注意。

三、行业比较分析

要了解郑百文的'财务状况和经营成果,有必要首先放在整个行业的大环境中进行比较分析。

1、行业比较说明

比较的范围选择是:商业板块中20家上市公司。这些公司是:武汉中商、武汉中百、昆百大、合肥百货、华联商城、中商股份、百隆科技、青百A、百大集团、王府井、杭州解百、重庆百货、兰州民百、东百集团、西安民生、中兴商业、豫园商城、益民百货、新华股份、津劝业。

比较的年度选择:19xx—20xx年中期,其中每股收益的比较是19xx—20xx年中期。

比较的指标选择:每股收益、主营业务收入、主营业务利润、应收帐款周转率、存货周转率。

2、行业比较结论

2.1、19xx—20xx年中期,商业板块每股收益总的呈下降趋势。其中19xx—97年高度稳定,19xx—20xx年中期大幅下滑。郑百文每股收益,在19xx—96年与行业平均值接近,但在19xx—20xx年中期,不仅远低于行业平均值,也远低于行业的最低值。郑百文每股收益的下降,有大环境的影响,但更主要的可能是它自身经营管理中存在问题。

2.2、19xx—20xx年中期,商业板块的主营业务收入平均值变动较小,变动幅度不超过10%,但郑百文的主营业务收入大幅下降,下降幅度均超过50%以上。19xx年,郑百文主营业务收入居行业之首,但主营业务利润不仅远低于行业平均值,也远低于行业最低值,居行业亏损之首,这是极不正常的,工作报告《公司财务分析报告》。

2.3、19xx—20xx年中期,商业板块应收帐款周转率平均值呈减缓的趋势,但周转还是非常快的,19xx年为52次,19xx年为45次,行业最低值也分别为12次和10次,而郑百文只有4次和2次,显著低于行业最低水平,形成呆坏帐损失的风险很大。

2.4、19xx—20xx年商业板块存货平均周转率虽呈减缓趋势,不到1个百分点,但郑百文存货周转率大幅下降,下降幅度超过3个百分点,这说明郑百文的营销方式或存货质量可能出现了问题。

从行业比较初步看出,19xx年开始,郑百文的每股收益、主营业务收入、主营业务利润出现大幅度下滑,应收帐款周转率、存货周转率明显减缓。下面,有必要对其财务状况、获利能力、现金流量进行进一步分析。

上市公司财务的分析报告

上市公司财务的分析报告

上市公司财务分析报告范例沪深证交所的上市公司每一会计年度都要公布两次财务报表,即年度财务报告和中期财务报告。上市公司公布的财务报告主要包括资产负债表、损益表、保留盈余表、财务状况变动表。资产负债表是指在某一特定时日,企业的资本结构或财务状况的情形。它显示出企业的资产=负债+所有者权益。通过资产负债表,能够了解财务结构及偿债能力;损益表是显示某一段期间之内,企业营业收支的报表;亦即发行公司的获利情况。它可显示出每股的净利或盈余数字。保留盈余表是揭示一段期间之内,如何分派企业所累积的盈亏在股利、董监事酬劳、员工红利上以及未分配盈余的报表;财务状况变动表是揭示一段时间内,企业主要营运资金等财务资源的来源,以及运用情况的报表,有以显示企业理财方式的良好与否。

(1)看经营收入指标,掌握企业的市场占有率。

企业的经营收入往往反映了企业产品(或商品)在市场上受欢迎的程度,换言之是衡量其商品在市场上与同业之间的竞争力。

经营收入划分为主营收入和非主营收入。前者一般是企业的当家产品,说明某个企业是否有拳头产品。倘若主营收入占整个营业收入的比重为绝大部分,那么就说明该企业在激烈市场竞争中能凭借拳头产品站稳脚跟,反之,则说明整个企业的根基不牢靠,遇上风吹草动,就有可能会导致收入滑坡。当然,看经营收入指标,不能仅分析其每年的增长水平,单纯从本企业的纵向比较中把握其动态走势,还应从整个行业的视角出发,观察其商品的市场占有率(经营收入÷行业经营收入)。即从行业的横向座标中觅得其占有的市场份额。

(2)看资产运行指标,掌握企业的财务状况。

如果把经营收入比作一个人的肌肉,那么资产运行就好比是维持人体正常生存的血液。资产作为"血液"其运行质量的优劣,自然对企业的经营好坏至关重要。

看企业的资产运行指标要重点分析资产与权益的关系。一家公司的全部经营资金来源与全部资产总额肯定相等,经营资金来源又包括股东权益和债权人权益(负债)。一个公司的资产总额很大,并不能说明这家公司经营业绩与财务状况就好,而要看其股东权益对应的那部分资产(净资产)的数额有多少。企业的净资产=总资产-负债。一般而言,如果企业的净资产大于企业的固定资产(包括土地、设备、建筑物),就表明企业财务结构良好,安全性较大。现在有许多公司是靠高额负债形成的`大量资产。这种资产越多,就意味着其固定利息支出也随之上升,普通股东所负担的财务风险也就越大,倘若再加上这部分资产市场价值不大的话(例如滞销货物、积压商品),则表明企业经营业绩的劣化。这方面的分析集中通过资产负债率和指标反映。其计算公式为:资产负债率=(企业全部负债÷企业全部资产)×100%。评判某个企业的债务是否具有较大的风险,除上述负债率指标外,股民还可注意企业偿债能力的指标。企业偿债能力既反映企业经营风险的高低,又反映利用负债从事经营活动能力的强弱。因为优质企业负债结构合理,偿债能力较强,"像鸡生蛋、借船出海"正是其形象的比喻。反映企业短期偿债能力主要有两项指标。一是流动比率,其计算公式是:流动比率=流动资产÷流动负债;二是速动比率,其计算公式是:速动比率=(流动资产-存货)÷流动负债。生产经营型企业合理的流动比率应为不低于2,而正常的速动比率应低于1。

除此之外,分析企业的资产运行状况,还应关注的指标是:应收帐款周转率和库存及库存周转率。一般而言,企业的库存视不同行业而定,而应收帐款周转率和库存周转率则是越高越好,周转率越高,周转效数越多,企业的经营状况就越好。

(3)看回报水平指标,掌握企业的盈利能力。

股票收益一般可分为资本利得、股利收益和差价收益三大类。而以送股、配股、派息为主要内容的资本利得和股利收益又与企业的各项回报水平指标密切相关,故分析好企业投入产出指标,是甄别绩优股与绩差股的试金石。这些指标包括净资产报酬率、每股收益率、股利支付率、市盈率、每股收益。净资产报酬率=(税后净利÷净资产数额)×100%。该指标反映了股东所关心的全部资本金的获利能力。每股收益率=税后利润÷发行在外的普通股股数。该指标值代表了每一股份可获取利润的多少。股利支付率=(每股股利÷每股盈余)×100%。该指标能衡量股东从每股盈余中分到手的部分有多少,可以体现当前利益。 共2页,当前第1页12上市公司财务分析报告范例

(4)正确看待高送配方案。

尽管证券监管部门早已规定,上市公司应少送红股,多分现金,没有投资回报的公司不准配股,但市场的看法却非如此,似乎并不认同派红利,更偏好的仍是送红股,且数量越大越好。这主要是由于国内的利率水平较高,加之一些股票价格过高,含有较大的投机成分,使上市公司纵然以很高的送现金来回报股东,仍然无法与银行利率相比。因此,目前股市上的投资者只好立足于市场上的炒作来作出取舍的判断。公司以送红股为主,市场上总认为上市公司将利润转化为资本金后,投入扩大再生产,会使利润最大化,似乎预示着企业正加速发展。因此,虽然除权之后股价会下跌,但过一段时间后,投资者会预期新一年度的盈利会提高,因而股价将被再度炒高。这正是投资者的希望。此外,上市公司还围绕除权、填权做出许多炒作题材,诸如送后配股、转配等等,竭力吸引投资者注意。并且,市场又将这种效应放大。因此,送股被市场普遍作为利好处理。

(5)看财务报表附注。

由于规定会计项目中比上年同期涨跌幅度超过30%的要加以说明,一些重要项目的增减说明,会对阅读报表有很大帮助。有些上市公司主营收入增加很快,但流动资金也有大规模的增长,在财务报表附注中可以发现大多数流动资金都是应收帐款。这种情况往往由于同行业竞争激烈,上市公司利用应收帐款来刺激销售,在这种情况下上市公司不得不牺牲良好的财务状况来换得帐面盈利的虚假性增长。这往往预示了该行业接下来的供求关系会发生一定的变化,投资者应有所警惕。共2页,当前第2页12