所得税税负率

所得税税负率

所得税税负率

所得税税负率,即所得税税收负担率。所得税税负率,为年度交纳所得税税额占该企业收入总额的百分比。

税负概念/所得税税负率

税负是指实际应计缴的税款占相对应的应税销售收入的比例。税负可以单指增值税税负、所得税税负、营业税税负等。也可以把所有本年度上交的所有税款加总计算一个总体税负。

基本形式/所得税税负率

税负有比例的、累进的、累退的三种形式。比例的税负是负税人所负税款占其收入的比率不随收入的变化而变化;累进的税负是负税人所负税款占其收入的比率随收入的增加而增加;累退的税负是负税人所负税款占其收入的比率随收入的增加而下降。

基本种类/所得税税负率

宏观

在中国,依据税目有:增值税、消费税、企业所得税、个人所得税、营业税、资源税、房产税、城镇土地使用税、城市维护建设税、土地增值税、城市房地产税、车辆购置税、车船使用税、车船使用牌照税、屠宰税、筵席税、印花税、耕地占用税、契税、固定资产投资方向调节税、烟草税等等,国家的这些种类繁多的税收收入的总和与整个国家的经济总量(用GDP来代表)的'比值,就构成了我们全国的税负水平。

微观

微观上的税负,就是单个纳税人的实际税负负担,包括个人与单个企业,这儿税负承担的主体是实际负税人,不是名义纳税人,负税人即最终负担税收的单位和个人,负税人与纳税人是两个不同的概念。因为在微观上,税负的实现是流动的,其中有各种各样的税负转嫁。所以,税负的最后归宿就是微观税负的实际负税人。一个国家的宏观税负水平的高低,同国家的财政政策、产业结构的合理性、本国企业的生产较率、进出口水平及国内商品价格等等经济因素相联系。

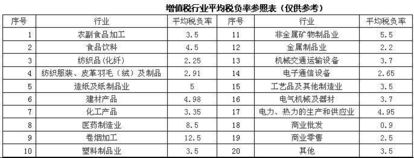

税率计算/所得税税负率

根据国家税务总局关于印发《纳税评估管理办法(试行)》的通知(国税发43号)中所描述的税收负担率,举例说明:

增值税税负率=(本期应纳税额÷本期应税主营业务收入)×100%

所得税税负率=应纳所得税额÷利润总额×100%

印花税负担率=(应纳税额÷计税收入)×100%

资源税税收负担率= [应纳税额÷主营业务收入(产品销售收入)]×100%

总而言之,综合税收负担率,是在宏观层面考察一国的税制情况,各税种的税收负担率是在微观层面考察纳税人税收负担是否正常,各自的衡量目标不同,故计算方法也有所不同。