辅助生产成本的方法(辅助生产成本的分配方法)

1.辅助生产成本的分配方法有哪些

辅助生产成本:是为了核算辅助生产部门而设立的,尤其是辅助生产部门的直接材料和直接人工。

辅助生产成本的分配方法

分配辅助生产成本的方法主要有直接分配法、交互分配法和按计划成本分配法等。

1.直接分配法

直接将各辅助生产车间发生的成本分配给辅助生产以外的各个受益单位或产品。

2.交互分配法

应先对各辅助生产内部相互提供劳务进行分配,然后再将各辅助生产车间交互分配后的实际成本,按对外提供劳务的数量,在辅助生产以外的各收益单位进行分配。

工业企业辅助生产成本的核算

1.企业本月发生的各项直接辅助生产费用

借:生产成本(辅助生产成本)

贷:原材料

银行存款

应付工资

应付福利费等

2.月终,分摊计入辅助生产成本的制造费用

借:生产成本(辅助生产成本)

贷:制造费用

3.月终,辅助生产成本按一定分配标准分配给各受益对象

借:生产成本(基本生产成本)

管理费用

产品销售费用

产品销售成本

其他业务支出

在建工程等

贷:生产成本(辅助生产成本)

辅助生产成本的归集和分配,是通过生产成本辅助生产成本科目进行的。

2.辅助生产成本的核算方法有哪几种

分配辅助生产成本的方法主要有直接分配法、交互分配法和按计划成本分配法等。

1、直接分配法 直接将各辅助生产车间发生的成本分配给辅助生产以外的各个受益单位或产品。 2、交互分配 应先对各辅助生产内部相互提供劳务进行分配,然后再将各辅助生产车间交互分配后的实际成本,按对外提供劳务的数量,在辅助生产以外的各个受益单位进行分配。

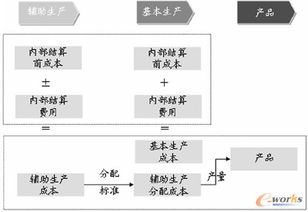

3.计划成本分配法 是指按照计划成本将费用在各辅助生产车间进行分配和调整的一种方法,又称“内部结算价格分配法”。 具体来说,就是根据各辅助生产车间为各受益车间和部门提供服务的数量,按照计划单位成本分配给各受益车间和部门(包括受益的其他辅助生产车间),然后将各辅助生产车间发生的实际费用,加上其他辅助生产车间分配来的费用同按计划单位成本计算的分配数之间的差额,对辅助生产车间以外的受益单位进行追加分配,或将其差额全部计入企业管理费。

计划成本分配法适用于在各辅助生产车间服务单位实际成本比较稳定的情况。 相关会计分录格式: 1.企业本月发生的各项直接辅助生产费用 借:生产成本(辅助生产成本) 贷:原材料 银行存款 应付工资 应付福利费等 2.月终,分摊计入辅助生产成本的制造费用 借:生产成本(辅助生产成本) 贷:制造费用 3.月终,辅助生产成本按一定分配标准分配给各受益对象 借:生产成本(基本生产成本) 管理费用 产品销售费用 产品销售成本 其他业务支出 在建工程等 贷:生产成本(辅助生产成本)。

3.辅助生产成本分配都有哪些方法

所谓辅助生产成本分配,是指对为产品生产提供服务而进行的辅助生产所发生的费用进行的分配。

辅助生产车间为提供劳务、作业所耗用的费用按辅助生产车间为提供劳务、作业所耗用的费用按辅助生产车间与劳务作业各业进行归集后,月终就需采用一定的方法将其费用在各受益对象之间进行分配。辅助生产成本分配的方法:如果各辅助生产相互之间存在提供劳务作业的服务的情况,辅助生产成本的分配不仅要考虑对辅助生产之外的各受益对象进行分配,也应考虑对各辅助生产之内受益对象进行分配,即进行交互分配,具体方法有:(1)直接分配法将各种辅助生产成本按受益比例直接分配于各辅助生产之外的各受益对象,而对各辅助生产之间的相互服务则不进行交互分配。

在确定单位分配率时,应当将各辅助生产之间相互提供的服务量予以剔除,按对外的受益对象之间的受益比例进行计算分配。(2)顺序分配法按根据企业具体情况的预先确定好的分配顺序进行部分交互分配的方法。

在具体分配时,按预定顺序,先行分配的辅助生产成本应分配给尚未进行分配的各辅助生产,而后分配的辅助生产成本则不应再反向分配给已完成分配的各辅助生产成本则不应再反向分配给已完成分配的各辅助生产,即使事实上向其提供了服务,并且后分配的应将已分配给它的成本也纳入分配范围。在确定分配率时应注意服务量与分配对象的范围保持一致。

如此进行,直到各辅助生产成本均分配完毕。显然分配的顺序将影响到分配的结果,不同的顺序会有不同的分配结果。

(3)一次交互分配法在分配时采用分两步进行分配的方法。有两种具体操作办法,其分配结果是相同的:一是先将各种分配前的辅助生产成本按各对象的受益比例分配给所有的受益对象,也包括各种辅助生产,然后再将各辅助生产交互分配来的成本追加分配给辅助生产以外的受益对象,此时可用前述的直接分配法进行追加分配;二是先在各辅助生产之间进行交互分配后的成本加上交互分配来的成本,直接分配给各辅助生产以外的受益对象。

应注意上述两种具体做法。前后两次分配所用的受益比例是不同的,第一次按全部的受益比例计算分配,第二次则应按各辅助生产以外对象的受益比例计算分配。

(4)计划成本分配法也是一种分两步进行分配辅助生产的计划成本分配给所有的受益对象。然后根据各种辅助生产计划成本分配额与实际成本发生额的差额,再采用直接分配法进行调整分配。

计划小于实际的差额进行追加分配,计划大于实际的差额进行冲减分配。确定差额时应注意实际成本发生额是分配前的成本加上按计划成本交互分配来的成本的合计数。

此外还有代数分配法和矩隈分配法,虽然这两种方法分配结果最为精确,但计算繁复不便于操作,一般可利用电算化模型进行分配。辅助生产成本分配一般通过编制辅助生产成本分配表进行,该分配表兴驻起到分配计算的作用,而且也是各受益对象据以入账的依据。

4.辅助生产费用主要采用哪些方法进行分配

一、分配方法很多,具体有直接分配法、顺序分配法、交互分配法、代数分配法和计划成本分配法;

1、直接分配法是指各辅助生产车间发生的费用,直接分配给除辅助生产车间以外的各受益产品、单位,而不考虑各辅助生产车间之间相互提供的劳务的情况。这种分配方法只适宜在辅助生产内部相互提供产品或劳务不多、不进行费用的交互分配对辅助生产成本和产品制造成本影响不大的情况下采用。

2、顺序分配法,也称为梯形分配法。是指各辅助生产车间按受益多少的顺序依次排列,受益少的排在最前,先将费用分配出去,受益多的排在后面,后将费用分配出去。只适宜在各辅助生产车间或部门之间相互受益程度有明显顺序的情况下采用。

3、交互分配法,是对各辅助生产车间的成本费用进行两次分配。首先,根据各辅生产车间相互提供的产品或劳务的数量和交互分配前的单位成本(费用分配率),在各辅助生产车间之间进行,然后,将各辅助生产车间交互分配后的实际费用(交互分配前的成本费用加上交互分配转入的成本费用,减去交互分配转出的成本费用),再按提供产品或劳务的数量和交互分配后的单位成本(费用分配率),在辅助生产车间以外的各受益单位进行分配在各月辅助生产费用水平相差不大的情况下,为了简化计算工作,可以用上月的辅助生产单位成本作为本月交互分配的单位成本。

4、代数分配法,是运用代数中多元一次联立方程的原理在辅助生产车间之间相互提供产品或劳务情况下的一种辅助生产成本费用分配方法。首先,应根据各辅助生产车间相互提供产品和劳务的数量,求解联立方程式,计算辅助生产产品或劳务的单位成本;然后,根据各受益单位(包括辅助生产内部和外部各单位)耗用产品或劳务的数量和单位成本,计算分配辅助生产费用。采用代数分配法,其费用成本分配结果最正确。但在辅助生产车间较多的情况下,未知数较多,计算复杂,因而这种分配方法适宜在计算工作已经实现电算化的企业采用。

5、计划成本分配法,是指辅助生产车间生产的产品或劳务,按照计划单位成本计算、分配辅助生产费用的方法。辅助生产为各受益单位(包括其他辅助生产车间)提供的产品或劳务,一律按产品或劳务的实际耗用量和计划单位成本进行分配。采用该种分配方法,辅助生产产品或劳务的计划单位成本必须比较正确。

二、在实际工作中,具体采用哪一种方法,要根据企业生产特点和经营方式决定。

5.各种成本计算方法中属于辅助方法的有哪些

产品成本计算的辅助方法,包括分类法、定额法等。

为简化核算,可按产品类别确定成本计算对象来计算产品成本,从而形成产品成本计算的分类 法。在定额管理基础较好的企业中,为了考核经营管理成果,及时反映和调整生产过程中的成本差异,还采用定额法计算产品成本。

产品成本计算方法包括基本方法和辅助方法。

1、产品成本计算的基本方法,有品种法、分批法、分步法。

(1)品种法:品种法是指以产品品种作为成本核算对象,归集和分配生产费用,计算产品成本的一种方法。适用于单步骤、大量生产的企业,如发电、供水、采掘等企业。

(2)分批法:分批法是指以产品的批别作为成本核算对象,归集和分配生产费用,计算产品成本的一种方法。适用于单件、小批生产的企业,如造船、重型机器制造、精密仪器制造等。

(3)分步法:分步法是指按照生产过程中各个加工步骤(分品种)为成本核算对象,归集和分配生产费用,计算各步骤半成品和最后产成品成本的一种方法。适用于大量大批、多步骤生产的企业,如冶金、纺织、机械制造等。

2、产品成本计算的辅助方法,包括分类法、定额法等。

扩展资料

核算方法

1、正确划分各种费用支出的界限,如收益支出与资本支出、营业外支出的界限,产品生产成本与期间费用的界限,本期产品成本和下期产品成本的界限,不同产品成本的界限,在产品和产成品成本的界限等。

2、认真执行成本开支的有关法规规定,按成本开支范围处理费用的列支。

3、做好成本核算的基础工作,包括:建立和健全成本核算的原始凭证和记录、合理的凭证传递流程;制定工时、材料的消耗定额,加强定额管理;建立材料物资的计量、验收、领发、盘存制度;制订内部结算价格和内部结算制度。

4、根据企业的生产特点和管理要求,选择适当的成本计算方法,确定成本计算对象、费用的归集与计入产品成本的程序、成本计算期、产品成本在产成品与在产品之间的划分方法等。方法有品种法、分批法和分步法,此外还有分类法、定额法等多种。

参考资料来源:百度百科——成本计算方法

百度百科——成本核算

6.辅助生产费用的分配方法有哪五种,其方法的优缺点是什么

1.直接分配法:是将辅助生产费用直接分配给辅助生产以外的各部门承担的方法.(只对外分,不对内分) 分配率=辅助生产费用/辅助生产向外提供的劳务量 某部门应承担的辅助生产费用=接受的辅助生产劳务量 *分配率 应用的条件:辅助生产内部各部门间提供劳务不多的情况下使用.不进行交互分配也不影响成本的正确性. 2.顺序分配法:是指各种辅助生产车间之间的费用分配应按照辅助生产车间受益多少的顺序排列,由前向后依序进行分配的方法. 排序的方法是受益少的排在前面,先将费用分配出去,受益多的排在后面,后将费用分配出去. 分配的方法是排在前面顺序下的辅助生产费用要向后面顺序下的辅助生产车间分配费用,但排在后面顺序的辅助生产不向前面顺序的辅助生产分配费用. 一顺序下 二顺序下 三顺序下 外部各部门 第一顺序下的分配率=该顺序下的全部辅助生产费用/ 该辅助生产提供的全部劳务量 中间顺序下的分配率=(该辅助生产车间的辅助费用+排在前面 顺序辅助生产车间分配转入的辅助费用)/该辅助生产向后及辅助生产以外的各部门提供的劳务量 最后顺序下的分配率=(前面各顺序分配转入的费用+本车间发 生的费用。

1.直接分配法:是将辅助生产费用直接分配给辅助生产以外的各部门承担的方法.(只对外分,不对内分) 分配率=辅助生产费用/辅助生产向外提供的劳务量 某部门应承担的辅助生产费用=接受的辅助生产劳务量 *分配率 应用的条件:辅助生产内部各部门间提供劳务不多的情况下使用.不进行交互分配也不影响成本的正确性. 2.顺序分配法:是指各种辅助生产车间之间的费用分配应按照辅助生产车间受益多少的顺序排列,由前向后依序进行分配的方法. 排序的方法是受益少的排在前面,先将费用分配出去,受益多的排在后面,后将费用分配出去. 分配的方法是排在前面顺序下的辅助生产费用要向后面顺序下的辅助生产车间分配费用,但排在后面顺序的辅助生产不向前面顺序的辅助生产分配费用. 一顺序下 二顺序下 三顺序下 外部各部门 第一顺序下的分配率=该顺序下的全部辅助生产费用/ 该辅助生产提供的全部劳务量 中间顺序下的分配率=(该辅助生产车间的辅助费用+排在前面 顺序辅助生产车间分配转入的辅助费用)/该辅助生产向后及辅助生产以外的各部门提供的劳务量 最后顺序下的分配率=(前面各顺序分配转入的费用+本车间发 生的费用)/本车间向辅助生产以外的各部门提供的劳务量 3.交互分配法:是先在各辅助生产部门之间分配辅助生产费用,然后再在辅助生产以外的各受益部门之间进行分配辅助生产费用的方法.(两次分配法,第一次对内分配,第二次对外分配). 第一次分配率=某辅助生产车间的费用/该辅助车间全部劳务量 某辅助车间应分配的其他辅助生产费用=其受益量*分配率 第二次分配率=(某辅助生产车间发生费用+第一次分配转入的 -第一次分配转出的)/对外提供的劳务量 适用条件:各辅助车间相互之间提供劳务数量较多的情况下使用 4.代数分配法:根据解联立方程的原理,计算辅助生产劳务或产品的单位成本然后根据各受益单位(包括辅助生产内部.外部各单位)耗用的数量和单位成本分配辅助生产费用的方法. 适用条件:在计算工作已经电算化的企业使用. 5.计划成本分配法:是以计划单位成本进行分配辅助生产成本的方法.(既包括辅助生产内部也包括辅助生产 外部) 具体计算(1)按计划分配:各部门应分配的辅助生产成本=各该部门耗用的某辅助生产劳务量*计划单位成本 (2)计算各辅助生产的实际成本=各辅助生产的实际发生费用+计划分配转入的成本 (3)计算并结转实际成本与以分配的计划成本之间的差异,转入管理费用,节约用红字,超支用蓝字. 适用条件:计划资料完整的企业.。