你对个税筹划思路和方法(个人所得税税务筹划的常用方法)

1.个人所得税税务筹划的常用方法有哪些

1、在工资方面,尽量均衡发放,以使其适用较低层级税率。如集中发放的季度奖、过节奖等,都可以平摊到月工资中,并做好税率临界计算,从而最大限度降低税负。

2、在公司福利方面,通过与公司达成协议,将工资薪金的支付方式改为公共福利+基础工资,以使得在各档税率不变的情况下,通过减少应纳税所得额使得适用更低的税率。

3、在住房公积金方面,职工还可与公司协商一致,在政策允许范围内多缴公积金,而且还可以缴纳补充公积金。另外,除公积金方面,个人还可以通过购买国债、教育储蓄、商业健康保险等来进行避税。

虽然个人税务筹划的开展,可用的方式有很多,但也需要选择最为适合自己的,才能确保筹划的成功。同时为了个人税务筹划的顺利开展,需要注意以下几点:

1、个人税收筹划需建立在合理、合法的基础之上。

2、个人税收筹划允许在基于真实业务的基础上进行“再造”,但不允许人为“变造”和任意“编造”,否则,将触及法律“红线”。

3、个人税收筹划必须充分弄清楚税收政策的具体适用情况及条件,以确保对节税政策进行合法、合规运用。

2.个人所得税税收筹划的总体思路有哪些

个人所得税法规定工资、薪金收入、承包转让收入、劳务报 酬收入等都要缴纳个人所得税。

这些收入实行合并计算个人所得税, 税率实行超额累进税率,凡月收入超过标准者都要征收个人所得税, 因此,合理筹划达到降低税负的目的就显得十分必要。 (1)制订合理避税计划 纳税人通过运用税收计划,达到降低税务负担的目的。

所谓税务 计划,就是经过事先周密安排才会奏效的,能确实保证个人所得税降 低的方案。 税收计划的制订,就是通过对现行税法的研究,对个人在近期内 收入情况的预计作出的收入安排,通过收入取得的时间和数量,改变 支付方式,达到降低名义收入额的目的,进而降低税率档次,以降低 税负或免除税负。

(2)选择合理避税策略 合理避税策略的安排能够降低税负,减轻个人纳税负担。比如个 人取得的工资、薪金收入最低税率为零,最高税率为45%,即取得的 收入达到某一档次时,要求支付与该档次税率相适应的税负。

3.个人所得税筹划思路是什么

2011年6月30日,第十一届全国人大常委会第二十一会议审议通过了《关于修改的决定》,随后,国务院第600号令发布新《个人所得税法实施细则》,并于2011年9月1日起开始施行。

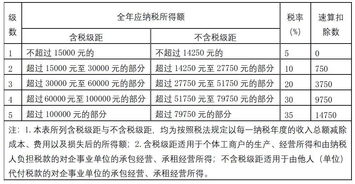

新修订的个人所得税法把原2,000元/月减除费用提高到3,500元/月;把原9级超额累进税率降为7级,取消15%和40%两级税率;将最低档税由原5%降为3%。 新税法总的指导原则是:让高收入者多交税,中收入者少交税,低收入者不交税。

事业单位员工个人所得税应税所得项目主要有工资(工资、津贴)、绩效奖励、各类补贴、加班费、过节费、科研奖励费等。如下所示: 应纳税额=应纳税所得额*适用税率-速算扣除数 应纳税所得额=每月工资、薪金收入总额-3500-三险一金-其他允许扣减的费用 可见,应纳税额与收入、税率和速算扣除数等因素有着密切的关系,所以经过筹划后,即使员工收入相同,应纳税所得额也会有所差异。

因此,可以通过降低适用税率,减少应税收入,增加应抵扣费用等方法来筹划员工工薪收入纳税思路。此外,合理利用纳税临界点也可以起到节税作用。

4.纳税人税收筹划应采取的思路与方法是什么

1、差旅费补贴(差旅费津贴200元、误餐补助200元。

超过部分并计“工资、薪金”所得征收个人所得税);是因出差产生的,不计税,标准根据当地税务机关规定的2、职工离职有个税法优惠,员工领取的离职补偿金在当地员工年平均工资三倍以内的免个所税;3、通讯费:单位因工作需要为个人负担的办公通讯费用,采取全额或限额实报实销的,暂按每人每月不超过300元标准,凭合法凭证,不计入个人当月工资、薪金收入征收个人所得税。单位为个人负担办公通讯费用以补贴及其他形式发放的,应计入个人当月工资、薪金收入征收个人所得税。

4、职工夏季防暑降温清凉饮料费报销形式可以不计税,随工资发要交税5、发票冲抵 (为不实开支不建议)6、大笔收入分次拿某高校教师业余在一家企业兼职做项目,项目完成后一次取得劳务报酬30000元整。他如果一次性申报纳税,则应纳税所得额30000-30000*20%=24000元应纳税额24000*20%*(1+0.5)-2000=5200元而如果与企业协商,分两个月支付两次,则每次应纳税额=(15000-15000*20%)*20%=2400元,总计纳税额为4800元。

两者相比,节约400元。税务师评述:根据《个人所得税法》,劳务报酬所得按收入减除20%费用后的余额为应纳税所得额,对劳务报酬所得,适用比例税率,税率为20%,但对个人取得劳务报酬收入的应纳税所得额一次超过20000~50000元的部分,按照税法规定计算的税额,加征5成,超过50000元的部分,加征10成。

这样计算后再减去2000的速算扣除数就是该教师的应纳税额。对劳务报酬所得征税以次数为标准。

可见,纳税人如能把一次收入多次取得,将所得分摊,增加扣除次数,就能降低应纳税所得额,从而节省税收支出。7、提高福利降工资西安高新区一公司聘用高管,计划支付年薪是120万,但经过咨询税务师事务所,与高管达成协议,将年薪降低为80万,同时给高管提供一套现房和一辆车供使用。

此外,鉴于该公司员工以技术性员工居多、聘用合同期相对较长等特点,又适当降低员工名义工资,同时为员工提供宿舍以及将缴纳的公积金、养老保险等金额适当提高,从而提高员工福利。粗略计算,该公司高管因此起码少缴40%的个税。

税务师评述:增加薪金收入能满足消费需求,但由于工资薪金个人所得税的税率是超额累进税率,当累进到一定程度,新增工资薪金带给个人的可支配收入就逐步减少。因此想办法降低名义收入,把个人现金性工资转为提供必需的福利待遇,这样既满足了消费需求,又可少缴个人所得税。

8、劳务报酬工资化9、高工资那个月分部分到后面的低收入月份某公司业务员,平常工资一般5000——8000左右,6月份是业务旺季提成收入高,合计工资收入30000元,如果将部分工资分摊到6个月,每月拿12000元,最后一个月10000元,这样合计纳税总额为6470元;如果正常纳税应该是30000元纳5620,加上接下来5个月的8000每月合计1725元一共是7345元,这样就多纳了接近1000元的税。收入很不稳定的人尤其适用这种办法,叫削峰平谷。

10、提高三险一金的额度如果你的收入高不等钱用,完全可以将社保、公积金等标准提高到最高限度,当然公司所缴额度也相应提高了,这个可以和公司协商。社保交多了以后退休工资自然会高,住房公税金个人和公司都计到个人帐户,各地还有取现机制,所以提高住房公积金是较好的避税办法。

5.纳税人税收筹划应采取的思路与方法是什么

1、差旅费补贴(差旅费津贴200元、误餐补助200元。超过部分并计“工资、薪金”所得征收个人所得税);

是因出差产生的,不计税,标准根据当地税务机关规定的

2、职工离职有个税法优惠,员工领取的离职补偿金在当地员工年平均工资三倍以内的免个所税;

3、通讯费:

单位因工作需要为个人负担的办公通讯费用,采取全额或限额实报实销的,暂按每人每月不超过300元标准,凭合法凭证,不计入个人当月工资、薪金收入征收个人所得税。

单位为个人负担办公通讯费用以补贴及其他形式发放的,应计入个人当月工资、薪金收入征收个人所得税。

4、职工夏季防暑降温清凉饮料费

报销形式可以不计税,随工资发要交税

5、发票冲抵 (为不实开支不建议)

6、大笔收入分次拿

某高校教师业余在一家企业兼职做项目,项目完成后一次取得劳务报酬30000元整。他如果一次性申报纳税,则

应纳税所得额

30000-30000*20%=24000元

应纳税额

24000*20%*(1+0.5)-2000=5200元

而如果与企业协商,分两个月支付两次,则每次应纳税额=(15000-15000*20%)*20%=2400元,总计纳税额为4800元。两者相比,节约400元。

税务师评述:根据《个人所得税法》,劳务报酬所得按收入减除20%费用后的余额为应纳税所得额,对劳务报酬所得,适用比例税率,税率为20%,但对个人取得劳务报酬收入的应纳税所得额一次超过20000~50000元的部分,按照税法规定计算的税额,加征5成,超过50000元的部分,加征10成。这样计算后再减去2000的速算扣除数就是该教师的应纳税额。对劳务报酬所得征税以次数为标准。

可见,纳税人如能把一次收入多次取得,将所得分摊,增加扣除次数,就能降低应纳税所得额,从而节省税收支出。

7、提高福利降工资

西安高新区一公司聘用高管,计划支付年薪是120万,但经过咨询税务师事务所,与高管达成协议,将年薪降低为80万,同时给高管提供一套现房和一辆车供使用。此外,鉴于该公司员工以技术性员工居多、聘用合同期相对较长等特点,又适当降低员工名义工资,同时为员工提供宿舍以及将缴纳的公积金、养老保险等金额适当提高,从而提高员工福利。粗略计算,该公司高管因此起码少缴40%的个税。

税务师评述:增加薪金收入能满足消费需求,但由于工资薪金个人所得税的税率是超额累进税率,当累进到一定程度,新增工资薪金带给个人的可支配收入就逐步减少。因此想办法降低名义收入,把个人现金性工资转为提供必需的福利待遇,这样既满足了消费需求,又可少缴个人所得税。

8、劳务报酬工资化

9、高工资那个月分部分到后面的低收入月份

某公司业务员,平常工资一般5000——8000左右,6月份是业务旺季提成收入高,合计工资收入30000元,如果将部分工资分摊到6个月,每月拿12000元,最后一个月10000元,这样合计纳税总额为6470元;如果正常纳税应该是30000元纳5620,加上接下来5个月的8000每月合计1725元一共是7345元,这样就多纳了接近1000元的税。

收入很不稳定的人尤其适用这种办法,叫削峰平谷。

10、提高三险一金的额度

如果你的收入高不等钱用,完全可以将社保、公积金等标准提高到最高限度,当然公司所缴额度也相应提高了,这个可以和公司协商。社保交多了以后退休工资自然会高,住房公税金个人和公司都计到个人帐户,各地还有取现机制,所以提高住房公积金是较好的避税办法。

6.高管薪酬,个人所得税节税的筹划思路和技巧有哪些

(一)公司高管人员工资所得的纳税筹划技巧

对于公司高管人员,其收入都很高,许多公司给高级人员每月支付较高的工资,到年终也有较高的年终奖金,针对这种情况,纳税筹划的技巧是把公司高管的一年收入分成两部分:月工资和年终奖,准确划分好月工资和年终奖的比例。要么削减每月的部分工资,加到年终奖;要么削减部分年终奖,分摊到每个月的工资里去。这两种“削峰填谷”的操作要视企业给高管人员工资和年终奖的多少而进行权衡确定。

(二)公司高管股权激励的纳税筹划

股权激励主要可以分为股票期权激励和股票激励两种形式。根据税收政策的差异以及纳税筹划的需要,按照不同的结算方式,股权激励又可以分为以权益结算和以现金结算两种形式。以权益结算是指,公司的股权激励方案最终是以股份或其它权益工具作为对价进行结算的,其最常用的工具有:股票期权、限制性股票、业绩股票等;以现金结算是指,公司的激励方案最终是以股份或其他权益工具为基础计算的现金或其他资产进行结算的,其最常用的工具有:股票增值权、虚拟股票、业绩单位等。