用发函询证方法(下列各项中,宜采用发函询证方法清查的有A应收账款B应付账款C存)

1.下列各项中,宜采用发函询证方法清查的有 A应收账款 B应付账款 C存

宜采用发函询证方法清查的有 A应收账款 B应付账款 D预付账款。

企业询证函主要应用审计中,目的是为了核实、核对往来款项的真实性而寄送给各往来单位。

向被审计者的债权人和债务人发出的询证函,用以检查被审计者特定日期债权或债务的存在和权利或义务。企业询证函通常包括双方在截止于特定日期的往来款项余额。

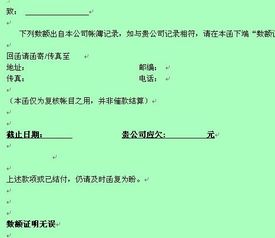

往来单位收到询证函后核对往来款项金额,无论数据是否一致都应该签章回复。数据一致在“信息证明无误”处签章,数据不一致在“信息不符”处签章,并列明不符项目及金额。

扩展资料:

询证函的分类

1、银行询证函:向被审计者的存款银行及借款银行发出的询证函,用以检查被审计者在特定日期(一般为资产负债表日,下同)银行存款的余额、存在性和所有权,以及借款的余额、完整性和估价。

2、企业询证函:向被审计者的债权人和债务人发出的询证函,用以检查被审计者特定日期债权或债务的存在和权利或义务。企业询证函通常包括双方在截止于特定日期的往来款项余额。

3、律师询证函:向为被审计者提供法律服务的律师及其所在的律师事务所发出的询证函,用以检查被审计者在特定日期是否存在任何未决诉讼及其可能产生的影响以及律师费的结算。

4、其他询证函:向其他机构如保险公司、证券交易所或政府部门发出的询证函,用以检查被审计者的保险合同条款、所持有的可流通证券或注册资本情况等信息。

参考资料来源:百度百科-询证函

2.发函询证法的适用范围

发函询证核实内容

包括委托外单位加工的物资、委托外单位保管的物资、在途物资等,以及往来款项的清查,主要包括应收款项、应付款项和预收、预付款项等。

具体做法是在检查单位结算往来款项账目正确性和完整性的基础上,根据有关明细分类账的记录,按用户编制对账单,送交对方单位进行核对。对账单一般一式两联,其中一联作为回单。如果对方单位核对相符,应在回单上盖章后退回;如果核对不符,则应将不符的情况在回单上注明,或另抄对账单退回,以便进一步清查。企业收到有关单位退回的对账单后,应据以编制“往来账项清查表”,注明核对相符或不符的款项。尤其应注意查明有无双方发生争议的款项、没有希望收回的款项或无法支付的款项,以便及时采取措施,避免坏账损失。

3.银行存款函证采用什么样的方式为好

当个别账户欠款金额较大,或有理由相信欠款可能会存在争议、差错等问题时采用肯定式函证。当符合以下所有条件时,可采用否定式函证:相关的内部控制是有效的;预计差错率较低;欠款余额小的债务人数量很多;有理由确信大多数被函证者能认真对待询证函,并对不正确的情况予以反馈。

新准则第十六条规定:“注册会计师可采用积极的或消极的函证方式实施函证,也可将两种方式结合使用。如果采用积极的函证方式,注册会计师应当要求被询证者在所有情况下必须回函,确认询证函所列示信息是否正确,或填列询证函要求的信息。如果采用消极的函证方式,注册会计师只要求被询证者仅在不同意询证函列示信息的情况下才予以回函。

函证的几种形态:

(一)银行存款函证

审计准则明确规定:注册会计师应当对银行存款(包括零余额账户和在本期内注销的账户)、借款及与金融机构往来的其他重要信息实施函证程序,除非有充分证据表明某一银行存款、借款及与金融机构往来的其他重要信息对财务报表不重要且与之相关的重大错报风险很低。并且即使银行存款对财务报表不重要且与之相关的重大错报风险很低而不实施函证,也要实施替代审计程序,并在审计工作底稿中说明理由。

(二)应收账款函证

审计准则规定:注册会计师应当对应收账款实施函证程序,除非有充分证据表明应收账款对财务报表不重要或函证很可能无效。如果认为函证很可能无效,注册会计师应当实施替代审计程序,获取充分、适当的审计证据,并在审计工作底稿中说明理由。

作用:

函证可以为审计师获取认定层次的充分、适当的审计证据,以降低检查风险至可接受的水平。

例如,A公司会计记录上记载截至*年*月*日有在B银行的存款100万元,则审计师可以向B银行发出询证函以获取B银行对于A公司存款的说明。如果B银行确认A公司的记录是准确的,则审计师可以确认A公司的会计记录。