外汇业务的核算方法(外币核算的方法有)

1.外币核算的方法有( )

在记账本位币为人民币的前提下,外币业务核算的方法有两种: 1) 外汇统账制,是以本国货币为记账本位币的记账方法,即所有外币业务都要用记账本位币进行核算。

2) 外汇分账制,是以原币直接记账,即发生外汇业务时,只用原币记账,不必折算为人民币;当涉及到两种货币的交易业务时,则用"汇兑损益"账户进行核算,分别与原币有关账户进行兑转;各种外币资产、负债及兑换,均按各种币种分别设置账户进行记录反映。采用这种方法核算,月末均需按市场当时外汇牌价折算成本位币编制会计报表。

2.外币业务的核算方法是什么

企业的外币账户包括外币现金、外币银行存款、以外币折算的债权(如 应收账款、应收票据、预付货款等)和债务(如短期借款、长期借款、应 付账款、应付票据、应付工资、应付股利、预收货款等)。

不允许开立现 汇账户的企业,应设置除外币现金和外币银行存款以外的其他外币账户, 用以核算企业发生的外币业务。企业发生的外币存款业务需在“银行存款”科目按币别设置明细账进 行明细分类核算,并以人民币为记账本位币,对不同币别分设外币账户。

外币账户是指用以登记外汇收支业务的账户,包括外币银行存款账、外币 借款和以外币结算的应收账款及应付账款等账户。外币货币性项目,采用资产负债表日即期汇率折算。

因资产负债表日 即期汇率与初始确认时或者前一资产负债表日即期汇率不同而产生的汇兑 差额,计人当期损益;另外,结算外币货币性项目时,因汇率波动而形成 的汇兑差额也应计入当期损益。

3.外汇业务核算基本知识有哪些

1记账本位币和外币 记账本位币,又称功能货币,是指各单位从事生产经营和业务活动的主要环境中的货币,是各单位计量其资金流动和业务经营成果的统一尺度。

外币是指除本国货币以外的其他货币,在会计核算中通常指记账本位币以外的各种货币。 按照财务准则的规定,各单位应当以人民币为记账本位币,业务收支主要以外币为主的单位,也可以选定某种外币为记账本位币,但在向政府有关部门报送报表时应当折算为人民币。

2记账汇率和账面汇率 记账汇率是指各单位在计算和记录以外币计算的业务时所采用的汇率。记账汇率分为固定汇率和变动汇率两种。

所谓固定汇率是指在一定时期内保持不变的记账汇率,如采用当月1 日或者上季末的汇率,作为记账汇率,在本月或本季内保持不变。 变动汇率是指根据外汇牌价的变动而经常变动的记账汇率,如采用当天外汇牌价作为记账汇率,则其记账汇率每天都在变动。

账面汇率,是指企业采用的已登记入账的汇率。账面汇率可以采用先进先出法、逐笔认定法、月终调整法、加权平均法等方法加以确定。

3汇兑损益 汇兑损益,是指各单位的外币存款、外币借款以及用外币结算的往来款项的变动时和因两种不同外币之间折算而发生的差额,它包括两层含义:一是外币账户的期末余额,按照期末国家的外汇牌价折合为记账本位币金额和按账面汇率记载的记账本位币金额之间的差额;二是不同币种之间的折算发生的记账本位币的差额。 4外汇业务核算的原则 按照财务会计制度规定,外汇业务核算应遵循以下原则: (1)企业发生外币现金、存款以及外币债权债务等业务时,应将有关外币金额折合人民币记账,并同时在账户上登记原币金额和折合率。

(2)企业将外币折合成人民币记账时,所采用的折合率可以是业务发生时当日的中国人民银行公布的市场汇价,也可以采用当月一日的市场汇价,会计期末再按期末市场汇价折合成人民币进行调整,调整后的人民币余额与原账面余额的差额作为汇兑损益处理。 (3)企业事业单位等向银行结汇时,一方面按照银行兑付给单位的人民币金额记银行存款增加数,另一方面按市场汇价计算的人民币金额记应收账款的减少数,两者的差额作为汇兑损益;单位向银行购汇时,一方面按实际支付的人民币金额记银行存款的减少数,另一方面按照市场汇价折合的人民币金额记减少的应付款项等。

以上是我对于这个问题的解答,希望能够帮到大家。

4.外币业务的记账方法有哪些

1.外汇分账制

外汇分账制又称分币记账制,就是在外币经济业务发生时直接按外币记账,期末再将各种外币账户的余额和发生额折合成本国货币,然后编制会计报表。

2.外汇统账制

外汇统账制又称统一货币记账制,分为两种,一种是本国货币统账制,一种是外国货币统账制。在我国会计上对外汇的核算主要采用本国货币统账制,也就是以人民币为记账单位记录所发生的外汇交易业务,发生多种货币的经济业务,均折合为人民币加以反映,外币在账面上只作辅助记录。

5.外汇有几种计算方法呢

1. 汇率的概念

外汇汇率是用一个国家的货币折算成另一个国家的货币的比率、比价或价格;也可以说,是以本国货币表示的外国货币的"价格"。由于国际间的贸易与非贸易往来,各国之间需要办理国际结算,所以一个国家的货币,对其他国家的货币,都规定有一个汇率,但其中最重要的是对美元等少数国家货币的汇率。

2. 汇率的标价方法

折算两个国家的货币,先要确定用哪个国家的货币作为标准。由于确定的标准不同,存在着外汇率的两种标价方法(Quotation)。

用1个单位或100个单位的外国货币作为标准,折算为一定数额的本国货币,叫做直接标价法(Direct Quotation)。在直接标价法下,外国货币的数额固定不变,本国货币的数额则随着外国货币或本国货币币值的变化而改变。绝大多数国家都采用直接标价法。有些国家货币单位的价值量较低,如日本的日元,意大利的里拉等,现在有时以100, 000或10, 000作为折算标准。

用1个单位或100个单位的本国货币作为标准,折算为一定数量的外国货币,叫做间接标价法(Indirect Quotation)。在间接标价法下,本国货币的数额固定不变,外国货币的数额则随着本国货币或外国货币币值的变化而改变。英国和美国都是采用间接标价法的国家。

汇率兑换计算公式

汇率是一种货币兑换成另一种货币的比率,也就是一种货币交换另一种货币的比价。因此汇率也称汇价。如以1个/100个外国货币作为标准,折合成一定数额本币,称为直接标价法。我国及大多数国家采用直接标价法。如以1个本币作为标准,折合成一定数额的外币,称为间接标价法。英、美采用间接标价法。

一、外汇买入价和卖出价

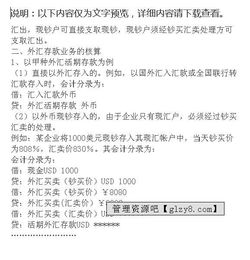

银行经营外汇买卖业务分买入价和卖出价,买入价又分为现汇买入价和现钞买入价。银行的标价顺序一般为现汇买入价/现钞买入价/卖出价。出口商把出口外汇收入卖给银行用现汇买入价,其公式为:

外汇金额*银行买入汇率=本币金额

例如,出口收汇80000美元,按结汇当日银行买入牌价每百美元为人民币750元,计算如下:

80000*750/100=600000(人民币元)

进口商向银行买入外汇用卖出价,其公式为:

外汇金额*银行卖出汇率=本币金额

例如,进口用汇80000美元,设购汇当日银行卖出牌价每百美元为人民币752元,计算如下:

80000*752/100=601600(人民币元)。

进出口 业务一般都以外币现汇结算,但有时也会发生外币现钞收支。例如,客户来访洽谈业务时购买少量样品,当场以外币现钞支付。

6.外汇业务的核算原则是什么

核算原则具体说明外币账户采用双币记账反映外币业务时,在将外币折算为记账本位币入账的同时,还要在账簿上使用业务发生的成交货币(原币)记录,以真实反映一笔外汇业务的实际情况外币核算采用折算入账企业发生外币业务时,应当将有关外币金额折合为记账本位币金额记账。

除另有规定外,所有与外币 有关的账户,应当采用发生时的汇率,也可以采用业务发生当期期初的汇率汇兑损益的账务处理企业因向外汇指定银行结售或购入外汇时,应按银行买入价或卖出价进行交易与市场汇率发生的差额作为外币兑换损益计入汇兑损益外币账户月末余额的账户处理企业对各外币账户的期末余额要以期末市场汇率折合为记账本位币的金额,以如实反映该外币按月末汇率折算为记账本位币后的实际期末余额,并将折算的期末余额与原记账本位币的差额按规定记入该账户和汇兑损益账户外币分账制的账务处理对于经营多种货币信贷或融资租赁业务的企业,也可以根据业务的需要采用分账制,分别对不同的外币币种核算其所实现的损益,编制各种货币币种的出纳报表,并在资产负债表中一次性地将各外币报表折算为以记账本位币表示的会计报表,据以编制企业的汇总会计报表。 希望我的回答可以帮到你。