会计核算的三个方法(会计核算方法主要包括哪几种)

1.会计核算方法主要包括哪几种

会计核算的方法有7个:设置账户、复式记账、填制和审核凭证、登记会计账簿、成本计算、财产清查、编制会计报表。

1、设置账户

设置账户是对会计核算的具体内容进行分类核算和监督的一种专门方法。

2、复式记账

复式记账是指对所发生的每项经济业务,以相等的金额,同时在两个或两个以上相互联系的账户中进行登记的一种记账方法。

3、填制和审核凭证

会计凭证是记录经济业务,明确经济责任,作为记账依据的书面证明。正确填制和审核会计凭证,是核算和监督经济活动财务收支的基础,是做好会计工作的前提。

4、登记会计账簿

登记会计账簿简称记账,是以审核无误的会计凭证为依据在账簿中分类,连续地、完整地记录各项经济件业务,以便为经济管理提供完整、系统的记录各项经济业务,以便为经济管理提供完整、系统的会计核算资料。

5、成本计算

成本计算是按照一定对象归集和分配生产经营过程中发生的各种费用,以便确定各该对象的总成本和单位成本的一种专门方法。

6、财产清查

财产清查是指通过盘点实物,核对账目,以查明各项财产物资实有数额的一种专门方法。通过财产清查,可以提高会计记录的正确性,保证账实相符。

7、编制会计报表

编制会计报表是以特定表格的形式,定期并总括地反映企业、行政事业单位的经济活动情况和结果的一种专门方法。

扩展资料

上财务会计核算的七种方法,虽各有特定的含义和作用,但并不是独立的,而是相互联系,相互依存,彼此制约的。

它们构成了一个完整的方法体系。在财务会计核算中,应正确地运用这些方法。

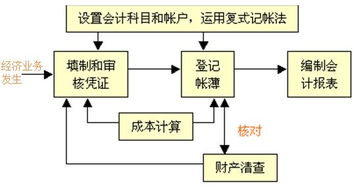

一般在经济业务发生后,按规定的手续填制和审核凭证,并应用复式记账法在有关账簿中进行登记;一定期末还要对生产经营过程中发生的费用进行成本计算和财产清查,在账证、账账、账实相符的基础上,根据账簿记录编制会计报表。

会计核算是会计工作的基础,会计核算必须遵守《中华人民共和国会计法》和有关财务制度的规定,符合有关会计准则和会计制度的要求,力求会计资料真实、正确、完整,保证会计信息的质量。

参考资料来源:搜狗百科-会计核算方法

2.会计的核算方法包括什么

会计核算有七种基本核算方法,即:设置会计科目(设置账户)、复式记账、填制和审核凭证、登记账簿、成本核算、财产清查、编制会计报表。

我们也可以把七种方法总结成为以下的口诀:

会计核算方法七,设置科目属第一。

复式记账最神秘,填审凭证不容易。

登记账簿要仔细,成本核算讲效益。

财产清查对账实,编制报表工作齐。

如果问你某项内容是否属于会计核算方法,只要对照上面的口诀便一目了然。

拓展资料:

会计核算方法是用来反映和监督会计对象的,由于会计对象的多样性和复杂性,就决定了用来对其进行反映和监督的会计核算方法不能采取单一的方法形式,而应该采用方法体系的模式,因此,会计核算方法由设置账户、复式记账、填制和审核凭证、登记账簿、成本计算、财产清查、和编制财务报告等具体方法构成。这七种方法构成了一个完整的、科学的方法体系。

参考资料:搜狗百科词条 会计核算方法

3.会计核算的三大步骤是什么

应该进行会计核算的具体内容有:1)款项和有价证券的收付;2)财物的收发\增减和使用;3)债权债务的发生和结算;4)资本\基金的增减;5)收入\支出\费用\成本的计算;6)财务成果的计算处理;7)其他事项.

确认(或审核)\记帐\算帐\结帐\报帐的过程.真实的反映和监督一个单位经济活动的一种管理活动.

会计核算步骤——

1、经济业务发生时,首先根据经济业务的内容取得或填制会计凭证并加以审核;同时按照会计科目对经济业务进行分类,并在账簿中开设账户,根据审核无误的记账凭证,运用复式记账法登记账簿;

2、对生产经营过程中发生的各项费用,以及各种需要确定成本的经济业务进行成本计算,根据成本计算过程中的原始凭证,编制记账凭证并登记账簿;对凭证、账簿等会计记录进行财产清查,保证账簿记录的正确性;

3、根据核实后的账簿资料编制会计报表。

4.会计核算的基本方法包括哪些内容

会计核算的具体方法包括:设置会计科目、复式记账、填制审核会计凭证、登记账簿、成本计算、财产清查和编制会计报表。

它们的关系:不是各自孤立存在的,而是相互联系、相互制约、相辅相成,共同构成一个系统的会计核算方法体系。 会计核算有7种方法:1、设置会计科目及账户;2、复式记帐;3、填制与审核凭证;4、登记账簿;5、成本计算;6、财产清查;7、编制会计报表。

联系:会计核算的7种方法是相互联系、密切作用的,这些方法构成一个科学完整的会计核算体系。当企业发生经济业务时,先从填制与审核凭证入手,然后再规定的账单,运用复式记帐法,在有关账户里进行登记,月终根据账户里记录、记载的资料,计算成本,清查财产,,在账证相符,账实相符的基础上编制会计报表。

——徐州上元张老师。

5.会计核算的几种主要方法

会计核算的主要方法

(一)设置账户

设置账户是对会计核算的具体内容进行分类核算和监督的一种专门方法。由于会计对象的具体内容是复杂多样的,要对其进行系统地核算和经常性监督,就必须对经济业务进行科学的分类,以便分门别类地、连续地记录,据以取得多种不同性质、符合经营管理所需要的信息和指标。

(二)复式记账

复式记账是指对所发生的每项经济业务,以相等的金额,同时在两个或两个以上相互联系的账户中进行登记的一种记账方法。采用复式记账方法,可以全面反映每一笔经济业务的来龙去脉,而且可以防止差错和便于检查账簿记录的正确性和完整性,是一种比较科学的记账方法。深圳会计师事务所

(三)填制和审核凭证

会计凭证是记录经济业务,明确经济责任,作为记账依据的书面证明。正确填制和审核会计凭证,是核算和监督经济活动财务收支的基础,是做好会计工作的前提。

(四)登记会计账簿

登记会计账簿简称记账,是以审核无误的会计凭证为依据在账簿中分类,连续地、完整地记录各项经济件业务,以便为经济管理提供完整、系统的记录各项经济业务,以便为经济管理提供完整、系统的会计核算资料。账簿记录是重要的会计资料,是进行会计分析、会计检查的重要依据。 上海代理记账

(五)成本计算

成本计算是按照一定对象归集和分配生产经营过程中发生的各种费用,以便确定各该对象的总成本和单位成本的一种专门方法。产品成本是综合反映企业生产经营活动的一项重要指标。正确地进行成本计算,可以考核生产经营过程的费用支出水平,同时又是确定企业盈亏和制定产品价格的基础。并为企业进行经营决策,提供重要数据。

(六)财产清查

财产清查是指通过盘点实物,核对账目,以查明各项财产物资实有数额的一种专门方法。通过财产清查,可以提高会计记录的正确性,保证账实相符。同时,还可以查明各项财产物资的保管和使用情况以及各种结算款项的执行情况,以便对积压或损毁的物资和逾期未收到的款项,及时采取措施,进行清理和加强对财产物资的管理。

(七)编制会计报表

编制会计报表是以特定表格的形式,定期并总括地反映企业、行政事业单位的经济活动情况和结果的一种专门方法。会计报表主要以账簿中的记录为依据,经过一定形式的加工整理而产生一套完整的核算指标,用来考核、分析财务计划和预算执行情况以及编制下期财务和预算的重要依据。

以上会计核算的七种方法,虽各有特定的含义和作用,但并不是独立的,而是相互联系,相互依存,彼此制约的。它们构成了一个完整的方法体系。在会计核算中,应正确地运用这些方法。一般在经济业务发生后,按规定的手续填制和审核凭证,并应用复式记账法在有关账簿中进行登记;一定期末还要对生产经营过程中发生的费用进行成本计算和财产清查,在账证、账账、账实相符的基础上,根据账簿记录编制会计报表。深圳财务代理公司

这些方法相互配合运用的程序是:

1.经济业务发生后,取得和填制会计凭证;

2.按会计科目对经济业务进行分类核算,并运用复式记账法在有关会计账簿中进行登记;

3.对生产经营过程中各种费用进行成本计算;

4.对账簿记录通过财产清查加以核实,保证账实相符;

6.会计核算的方法有哪些

1,申请一般纳税人时,税务局让你们按照商业申请,这与会计核算方法有关。如果你们是按照商业会计的方法来进行核算的,应当申请为商业一般纳税人。

2,工业核算收入,成本的会计核算方法,步骤:

(1)生产费用支出的审核。

(2)确定成本计算对象和成本项目,开设产品成本明细账。

(3)进行要素费用的分配。对发生的各项要素费用进行汇总,编制各种要素费用分配表,按其用途分配计入有关的生产成本明细账。

(4)进行综合费用的分配。对记入“制造费用”、“生产成本--辅助生产成本”和“废品损失”等账户的综合费用,月终采用一定的分配方法进行分配,并记入“生产成本--基本生产成本”以及有关的产品成本明细账。

(5)进行完工产品成本与在产品成本的划分。通过要素费用和综合费用的分配,所发生的各项生产费用的分配,所发生的各项生产费用均已归集在“生产成本- -基本生产成本”账户及有关的产品本明细账中。

(6)计算产品的总成本和单位成本。在品种法、分批法下,产品成本明细账中计算出的完工产品成本即为产品的总成本;分步法下,则需根据各生产步骤成本明细账进行顺序逐步结转或平行汇总,才能计算出产品的总成本。以产品的总成本除以产品的数量,就可以计算出产品的单位成本。

3,商业核算收入,成本的会计核算方法,步骤:

以销售额为收入,以卖出去的商品数量*进货单价结转成本。

商业企业的成本核算方法有两种方法,一是进价法,二是零售价法。一般批发企业用进价法。 批发商品核算方法:数量进价金额核法和数量售价金额核算法。

7.会计核算的基本方法包括哪些内容

会计核算的主要方法:一、设置账户 二、复式记账 三、填制和审核凭证 四、登记会计账簿 五、成本计算六、财产清查 七、编制会计报表

会计核算的主要方法如下:

设置账户

设置账户是对会计核算的具体内容进行分类核算和监督的一种专门方法。由于会计对象的具体内容是复杂多样的,要对其进行系统地核算和经常性监督,就必须对经济业务进行科学的分类,以便分门别类地、连续地记录,据以取得多种不同性质、符合经营管理所需要的信息和指标。

复式记账

复式记账是指对所发生的每项经济业务,以相等的金额,同时在两个或两个以上相互联系的账户中进行登记的一种记账方法。采用复式记账方法,可以全面反映每一笔经济业务的来龙去脉,而且可以防止差错和便于检查账簿记录的正确性和完整性,是一种比较科学的记账方法。 填制和审核凭证

会计凭证是记录经济业务,明确经济责任,作为记账依据的书面证明。正确填制和审核会计凭证,是核算和监督经济活动财务收支的基础,是做好会计工作的前提。

登记会计账簿

登记会计账簿简称记账,是以审核无误的会计凭证为依据在账簿中分类,连续地、完整地记录各项经济件业务,以便为经济管理提供完整、系统的记录各项经济业务,以便为经济管理提供完整、系统的会计核算资料。账簿记录是重要的会计资料,是进行会计分析、会计检查的重要依据。

成本计算

是按照一定对象归集和分配生产经营过程中发生的各种费用,以便确定各该对象的总成本和单位成本的一种专门方法。产品成本是综合反映企业生产经营活动的一项重要指标。正确地进行成本计算,可以考核生产经营过程的费用支出水平,同时又是确定企业盈亏和制定产品价格的基础。并为企业进行经营决策,提供重要数据。

财产清查

财产清查是指通过盘点实物,核对账目,以查明各项财产物资实有数额的一种专门方法。通过财产清查,可以提高会计记录的正确性,保证账实相符。同时,还可以查明各项财产物资的保管和使用情况以及各种结算款项的执行情况,以便对积压或损毁的物资和逾期未收到的款项,及时采取措施,进行清理和加强对财产物资的管理。

编制会计报表

编制会计报表是以特定表格的形式,定期并总括地反映企业、行政事业单位的经济活动情况和结果的一种专门方法。会计报表主要以账簿中的记录为依据,经过一定形式的加工整理而产生一套完整的核算指标,用来考核、分析财务计划和预算执行情况以及编制下期财务和预算的重要依据。 以上会计核算的七种方法,虽各有特定的含义和作用,但并不是独立的,而是相互联系,相互依存,彼此制约的。它们构成了一个完整的方法体系。在会计核算中,应正确地运用这些方法。一般在经济业务发生后,按规定的手续填制和审核凭证,并应用复式记账法在有关账簿中进行登记;一定期末还要对生产经营过程中发生的费用进行成本计算和财产清查,在账证、账账、账实相符的基础上,根据账簿记录编制会计报表。

会计资料分析利用

对会计资料的分析利用是对会计资料所反映的各项经济指标进行分析比对,确定差异,分析原因,进一步提高企业经济管理水平。

以上各种专门方法是一个完整的体系,是相互联系,紧密结合的。必须是一环紧扣一环,才能保证核算工作的顺利进行。