会计六要素对的影响(会计的6大要素有什么作用)

1.会计的6大要素有什么作用

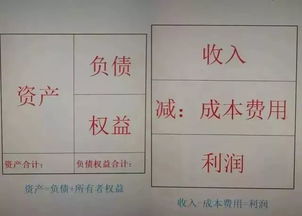

会计对象分为六类会计要素:既资产、负债、所有者权益、收入、费用、利润。

各要素的基本含义。1.资产,是指过去的交易或事项形成并由企业拥有或者控制的资源,该资源预期会给企业带来经济利益。2.负债,是指过去的交易或事项形成的现时义务,履行该义务预期会导致经济利益流出企业。 3.所有者权益,是指所有者在企业资产中享有的经济利益,其金额为资产减去负债后的余额,又称为净资产。 4.收入,是指企业在销售商品、提供劳务及让渡资产使用权等日常活动中所形成的经济利益的总流入.5.费用,是指企业为销售商品、提供劳务等日常活动所发生的经济利益的流出。 6.利润,是指企业在一定会计期间的经营成果,包括营业利润、利润总额和净利润。

会计要素,是对会计对象进行的基本分类,是会计核算对象的具体化。资产、负债及所有者权益构成资产负债表的基本框架,收入、费用及利润构成利润表的基本框架,这六项会计要素又称为会计报表要素。

会计科目是对会计要素的更进一步的具体化,不设计会计科目,也就不能对会计对象说涉及的具体内容加以分类,那么会计要素岂不成了虚无缥缈的海市蜃楼了吗?要素是要素,会计报表是会计报表,会计科目是会计科目,他们是有联系的,但是又是截然不同的。

2.五类会计科目如何反映六大会计要素

五类会计科目指:资产、负债、所有者权益、成本、损益 六大会计要素指:资产、负债、所有者权益、收入、费用、利润 可以清楚地看出前三类二者是一一对应,相互勾稽。

所以问题的关键是要说清会计科目成本、损益如何反映收入、费用、利润这三个要素。这首先要弄清会计要素中的费用是一个广义费用的概念,既包括生产成本、制造费用这类资本化的费用;也包括营业成本、期间费用这类费用化的费用。

成本类的会计科目反映的就是生产成本、制造费用这类资本化的费用。损益类会计科目反映会计要素中的收入、(营业成本、期间费用这类费用化的)费用、利润。

3.损益类科目和六大会计要素有什么关系吗?

会计要素又叫会计对象要素,是指按照交易或事项的经济特征所作的基本分类,也是指对会计对象按经济性质所作的基本分类,是会计核算和监督的具体对象和内容,是构成会计对象具体内容的主要因素,分为反映企业财务状况的会计要素和反映企业经营成果的会计要素。

会计要素是对会计对象所作的基本分类,是会计核算对象的具体化,是用于反映会计主体财务状况和经营成果的基本单位。我国《企业会计准则》将会计要素界定为六个,即资产、负债、所有者权益、收入、费用和利润。

营业税金和附加属于损益类 ,它属于六大会计要素的“费用”要素损益类科目,就是会计要素里的收入、费用这两个要素。损益类科目,损的,借增贷减;益的,贷增借减。

4.会计科目的六大要素具体有哪些?

一、会计要素的定义 会计要素是对会计对象进行的基本分类,是会计核算对象的具体化。

资产、负债、所有者权益、收入、费用、利润统称为企业的六大会计要素。其中,资产、负债和所有者权益三项会计要素表现资金运动的相对静止状态,即反映企业的财务状况,构成资产负债表的要素;收入、费用和利润三项会计要素表现资金运动的显著变动状态,即反映企业的经营成果,构成利润表的要素。

二、资产负责表要素(一)资产:是指过去的交易或者事项形成的、由企业拥有或控制的、预期会给企业带来经济利益的资源。企业的资产按流动性:流动资产和非流动资产1.流动资产是指预计在一个正常营业周期内或一个会计年度内变现、出售或耗用的资产和现金及现金等价物,主要包括库存现金、银行存款、交易性金融资产、应收及预付款项和存货等。

2.非流动资产是指在流动资产以外的资产,主要包括长期股权投资、固定资产、无形资产、和长期待摊费用等。

5.那么为什么会计科目六个类别和六个会计要素不一致

《企业会计制度》将会计要素分为六项:①资产②负债③所有者权益④收入⑤费用⑥利润会计科目对会计要素进行分类所形成的具体项目。

每一个会计科目都有一定的名称,都反应其特定的经济内容。会计科目是由国家财政部会计司统一设置。

会计科目的分类按经济内容分类①资产类;②负债类;③所有者权益类;④成本类;⑤损益类。常用会计科目资产类:现金银行存款短期存款应收账款坏账准备预付账款材料采购原材料库存商品产成品其他应收款待处理财产损溢等等负债类短期借款应付账款应付票据预收账款应付工资应付福利费应交税金等等所有者权益类实收资本或股本资本公积盈余公积收入类:主营业务收入其他业务收入投资收益营业外收入费用类生产成本制造费用财务费用主营业务成本管理费用营业税金及附加等等利润类本年利润利润分配会计科目的分类按提供信息的详细程度分类1)总分类账户:一级科目(由国家统一制定)(2)明细分类科目:二级明细科目三级明细科目。

6.会计6大要素中每一个要素的作用

1、资产是企业由于过去的经济活动所形成的、目前所拥有或掌握的、能以货币计量,并能在今后为企业带来经济效益的经济资源。

2、负债是企业由于过去经济活动所形成的,目前承担的、能以货币计量,并将以资产、劳务或新的负债偿还的经济义务。负债按其偿还期的长短分为流动负债与长期负债。

3、所有者权益是企业所有者对企业净资产的所有权,在数量上它等于企业的全部资产减去全部负债后的余额,即净资产的数额。

4、收入是企业通过销售商品或提供劳务而获取的报酬。应按主营业务收入和其他业务收入分项列示。

5、费用是企业在生产经营过程中所发生的各项耗费。其中营业成本是指已销售商品和已提供劳务的成本,营业费用是指直接计入营业损益的费用包括销售费用、管理费用等。

6、利润是企业在某个期间内生产经营的财务成果,他包括营业利润、营业外收支和从其他单位分来的利润。

7.会计的六要素是指什么

会计的六要素是资产、负债、所有者权益、收入、费用和利润。

1.资产是由企业拥有或者控制的资源。由企业拥有或者控制,是指企业享有某项资源的所有权,或者虽然不享有某项资源的所有权,但该资源能被企业所控制。

2.负债是指企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务。 3.所有者权益是指企业资产扣除负债后由所有者享有的剩余权益。

公司的所有者权益又称为股东权益。 4.收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。

5.费用是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。 6.利润是指企业在一定会计期间的经营成果。

利润包括收入减去费用后的净额、直接计入当期利润的利得和损失等。

8.会计的六要素详解,,比如资产,,,我要的是哪些科目包括在资产里

资产类会计科目包括现金、银行存款、短期投资、应收票据、应收股利、应收利息、应收账款、其他应收款、坏账准备、预付账款、物资采购、原材料、库存商品、待摊费用、固定资产、累计折旧。

负债类会计科目包括短期借款、应付票据、应付账款、预收账款、应付工资、其他应付款、应付福利费、应付股利、应交税金、其他应交款、长期借款、预提费用。

所有者权益类会计科目包括实收资本、盈余公积、资本公积、本年利润、利润分配

成本类会计科目包括生产成本 、制造费用

损益类会计科目包括主营业务收入、其他业务收入、投资收益、营业外收入、主营业务成本、主营业务税金及附加、其他业务支出、营业费用、管理费用 、财务费用、营业外支出、所得税