成本类分录(什么是成本?成本类的有哪些?和费用的区别是?在会计分录)

1.什么是成本?成本类的会计科目有哪些?和费用的区别是?在会计分录

成本累科目与费用类科目是有区别的。

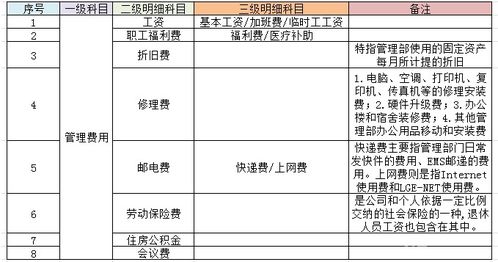

严格地讲,构成产品的直接支出,属于成本类,如:原材料、人工费、制造费用等。构不成产品的支出就属于费用类,如:管理费用、财务费用、销售费用等。

###制造费用到月底时计入到产品的成本,如果没有在产品,制造费用月底没有余额。 主营业务成本,只有产品卖出去了才有主营业务成本,没有销售就没有主营业务成本,而且主营业务成本在月底结转一定没有余额。

其他业务成本和主营业务成本性质相似,但不同在于主营业务成本是公司的主打产品,就是销售的,而其他业务成本不是公司的主打产品。打个比方说A公司生产衣服,那么销售一的成本计入到主营业务成本,销售小布料的成本就计入到其他业务成本。

###成本与费用划分的依据就是是否构成产品成本。构成产品成本的进入科目,成本又划分为生产成本和制造费用,生产成本是直接与生产产品有关的,制造费用是间接与生产成本有关的。

制造费用最终分摊进生成成本。原则上能进入产品成本的费用一般不要进入期间费用,这样才能如实反映你的产品成本。

###你这样理解吧。开发成本就相当于企业的生产成本。

他最终会转入工程施工在最终销售的时候才会转入主营成本。

2.简述成本会计核算中常用的会计科目

1、可以分为生产成本、制造费用、劳务成本、研发支出和工程施工等常用的会计科目;

2、实际发生时计入各自本科目,期末结转时,制造费用、劳务成本、库存商品和研发支出对应结2113转入生产成本。

3、“生产成本”科目应设置“基本生产成本”和“辅助生产成本”两个明细科目;

4、企业发生的各项劳务成本,借记本科目,贷记“银行存款”,“应付职工薪酬5261”,”原材料”等科目。

扩展资料

1、基本生产成4102本1653:“基本生产成本”科目用以核算生产产品的基本生产车间发生的费用。“基本生产成本”明细科目应按照基本生产车间和成本核算对象;

2、例如:产品的品种、类别、定单、批别、生产阶段版等,设立为三级明细,并按规定的成本项目(直接人工、直接材料、制造权费用)在各三级明细中设立专栏核算;

3、辅助生产成本。“辅助生产成本”科目用以核算动力、修理、运输等为生产服务的辅助生产车间发生的费用。“辅助生产成本”明细科目应按辅助生产提供的劳务和产品;

4、例如:动力、修理、运输、自制工具、自制材料等,为成本计算对象,设立为三级明细,并按规定的成本项目(直接人工、直接材料、制造费用)在各三级明细中设立专栏核算。

参考资料:百度百科-成本类科目