的设计的基本内容(如何设计)

1.如何设计会计科目

■ 我国从2000年起进行了部门预算改革,随之部门决算的编制工作也发生了很大变化。

而现行的《行政单位财务规则》和《事业单位财务规则》已不能完全满足财政改革的需要,新的规则和制度尚未出台,为行政、事业单位带来了财务工作的难点,如现行制度的收入、支出科目与财政部门预算、决算不符;不能满足决算报表按照支出功能分类与支出经济分类的要求等等。 要达到部门决算报表的要求,就要科学合理地设计行政事业单位会计科目,以保证编制决算报表的需要。

例如:某报社为财政补助事业单位,2009年部门预算数为1500万元,其中基本支出500万元(人员支出200万元,公用支出300万元),项目支出1000万元(A项目600万元,B项目400万元)。 基本支出中‚财政拨款支出100万元。

项目支出中‚B项目的400万元全部由财政拨款支出‚“其他支出-住房改革性支出-住房公积金”项目下的100万元全部由财政拨款支出(属于基本支出中的人员支出)。 报社2009年发生下列4笔会计事项:①单位张某因考察B项目发生差旅费2000元。

②单位李某因考察干部发生差旅费1000元。③单位王某因考察A项目发生差旅费80元。

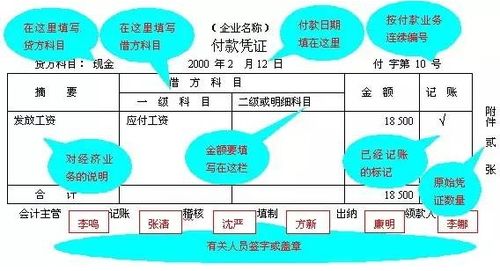

④单位发放赵某提租补贴90元。 下面用两种方法填制会计凭证。

1.按照现行制度规定设置“事业支出”(科目编码504)一级科目,二级科目按照财政部下发的《2009年政府收支分类科目》中的“支出经济分类科目”设置明细账,“支出功能分类科目”的支出用设置辅助账的方法解决。 ①借:事业支出-差旅费2000元(电算化辅助核算:出版发行支出-项目支出-B项目支出2000元)贷:零余额用款额度-出版发行支出额度 2000元②借:事业支出-差旅费1000元(电算化辅助核算:出版发行支出-基本支出-商品和服务支出1000元)贷:零余额用款额度-出版发行支出额度 1000元③借:事业支出-差旅费800元(电算化辅助核算:出版发行支出-项目支出-A项目支出800元)贷:现金 800元④借:事业支出-提租补贴90元(电算化辅助账:住房改革支出-提租补贴支出-基本支出-对个人和家庭的补助90元)贷:零余额现金-提租补贴90元上述4笔业务在填报部门决算报表中的“基本支出决算表”时不能直接填写“事业支出”科目借方累计发生额,而要查看辅助帐中的第2笔和第4笔业务涉及的会计科目的借方累计发生额‚按支出功能分行填列。

在填报决算报表中的“项目支出决算表”时同样也不能直接填写“事业支出”借方累计发生额,同样要查看辅助帐。 这样做法的特点是:“事业支出”科目下只设一套支出经济分类科目,报表所需数据大部分由辅助账提供‚填制凭证复杂,易错,生成的会计科目余额表无法直接用于填报决算。

2.“事业支出”仍为一级科目,二级科目反映的是支出功能分类科目,三级反应的是基本支出和项目支出,四级及以下反映的是支出经济分类科目。在做上述4笔分录时找到对应的支出科目即可。

同时,在“事业支出”下设事业支出、出版发行支出、基本支出等明细科目。 上述4笔会计分录分别为:①借:事业支出-出版发行支出-项目支出-B项目支出-商品和服务支出-差旅费 2000元贷:零余额用款额度-出版发行支出额度 2000元②借:事业支出-出版发行支出-基本支出-商品和服务支出-差旅费1000元贷:零余额用款额度-出版发行支出额度 1000元③借:事业支出-出版发行支出-项目支出-A项目支出-商品和服务支出-差旅费 800元贷:现金 800元④借:住房改革支出-提租补贴支出 90元贷:零余额现金-提租补贴90元这样就可以不用设置辅助核算账就全面反映一个单位的支出情况,满足编制决算报表的需要,而且填制会计凭证速度较快。

缺点是科目级次长,但在会计电算化普及的今天,实现多级科目核算不成为问题。收入类、结余类科目对应支出科目以同样方法设置,可保证收入、支出、结余科目相互对应。

以上就是本文全部内容,希望可以帮助到你。

2.会计科目设置的具体内容包括哪些

特地查询了问题相关 供您参考:

会计科目的内容是指 在制定会计制度时要规定会计科目反映的经济内容和登记的方法,要依据会计要素各组成办法的客观性质划分,并要适应宏观和微观经济管理的需要。

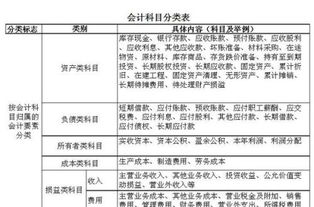

资产类

库存现金 银行存款 其他货币资金 交易性金融资产 应收票据 应收账款

预付账款 应收股利 应收利息 其他应收款 坏账准备 材料采购

在途物资 原材料 材料成本差异 库存商品 发出商品 商品进销差价

委托加工物质 周转材料 存活跌价准备 持有至到期投资

持有至到期投资减值准备 可供出售金融资产 长期股权投资

长期股权投资减值准备 投资性房地产 长期应收款 未实现融资收益

固定资产 累计折旧 固定资产减值准备 在建工程 工程物资 固定资产清理 无形资产 累计摊销 无形资产减值准备 商誉 长期待摊费用

递延所得税资产 待处理财产损溢

负债类

短期借款 交易性金融资产 应付票据 应付账款 预收账款 应付职工薪酬 应交税费 应付股利 应付利息 其他应付款 预计负债 递延收益

长期借款 应付债券 长期应付款 为确认融资费用 专项应付款

递延所得税负债

共同类

清算资金往来 外汇买卖 衍生工具 套期工具 被套期项目

所有者权益类

实收资本 资本公积 盈余公积 本年利润 利润分配 库存股

成本类

生产成本 制造费用 劳务成本 研发成本

损益类

主营业务收入 其他业务收入 公允价值变动损益 投资收益 营业外收入

主营业务成本 其他业务成本 营业税金及附加 销售费用 管理费用 财务费用 资产减值损失 营业外支 所得税费用 以前年度损益调整