借方记什么科目吗(会计借方和贷方分别有哪些科目?)

1.会计借方和贷方分别有哪些科目?

增加记借方的科目包括: 主营业务成本、其他业务成本、销售费用、管理费用、财务费用、资产减值损失、营业外支出、所得税费用、营业税金及附加。

增加记贷方的科目包括:主营业务收入、其他业务收入、营业外收入、公允价值变动损益、投资收益、以前年度损益调整总的来说:收入类发生额增加时记在贷方,支出与成本还有费用发生额增加时记在借方。财务的借方与贷方的区别:1.借和贷:是会计借贷记账法中的记账符号。

不管什么行业,会计的记账方法、记账原理、记账规则都是一样的。你只要把借贷记账法的规则掌握好,其他问题就全明白了。

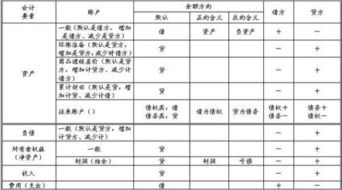

2.从借贷记账法的账户结构看借贷账户的基本结构是:左方为借方,右方为贷方,但哪一方登记增加,哪一方登记减少,则要根据账户反映的经济内容决定。可以分为四类:(1)资产类账户:增加额记借方,减少额记贷方,期末如有余额在借方。

(2)权益(负债及所有者权益)类账户:增加额记贷方,减少额记借方,期末如有余额在贷方。(3)成本费用类账户:增加额记借方,减少或转销额记贷方,费用结转后一般无余额,如有余额在借方。

(4)收入、利润类账户:增加额记贷方,减少或转销额记借方,收入、利润结转后期末应无余额。3.从借贷记账法的记账规则看借贷记账法的记账规则是“有借必有贷,借贷必相等”。

4.从借贷记账法的试算平衡看根据这一原理和记账规则的要求,每一笔经济业务的会计分录都是借贷相等,因而当全部经济都记入账户后,所有账户的本期借方发生额合计与本期贷方发生额合计,必定相等;所有账户的期末借方余额合计与期末贷方合计也必定相等。

2.借方用什么科目啊?受票方记账,

会计科目不能简单地分为哪些属于借方,哪些属于贷方。

一般来说:资产类和成本类,借方登记增加数,贷方登记减少数,余额在借方。负债类和权益类,贷方登记增加数,借方登记减少数,余额在贷方。

损益类具体可分为收入类和费用类。收入类登记账簿的方法同负债类;费用类登记账簿的方法同资产类;另外,还有一类“备抵科目”,通常是资产类才有备抵科目。

常用的有累计折旧、坏账准备、存货跌价准备等。所谓备抵科目顾名思义就是用来准备抵消的科目,是所对应科目的减项。

所以这类科目虽然属于资产类,却具有负债类科目的属性。即贷方登记增加数,借方登记减少数,余额在贷方。

至于“借方登记增加数,贷方登记减少数”,可以理解为资产类和成本类科目的记账方法。

3.会计中什么是借方?什么是贷方

会计账户中的“借方”和“贷方”,只是一种记账符号,企业会计准则规定:1、资产、费用 、成本类账户金额增加时计入会计账户的借方。

例如,因销售产品收到现金,使资产现金增加,所以应借记“库存现金” 因经营购买办公用品,使成本费用增加,所以应借记“管理费用”2、资产、费用 、成本类账户金额减少时计入会计账户的贷方。 例如,因经营购买办公用品,使资产“银行存款”或“库存现金”减少,所以应贷记“银行存款”或“库存现金”3、负债、收入 、权益类账户金额增加时计入会计账户的贷方。

例如,从金融机构取得短期贷款,使负债增加,所以应贷记“短期借款” 因销售产品收到现金,使收入增加,所以应贷记“主营业务收入”4、负债、收入 、权益类账户金额减少时计入会计账户的借方。 例如,用银行存款偿还金融机构短期贷款,使负债“短期借款”减少,应借记“短期借款”###借贷两字就是两种符号,没有实际增减的意思,更没有债主债务人的意思。

你只需要背下这个,就知道借贷账户的哪方增加哪方减少啦: 记账规则之歌 借增贷减是资产,权益和它正相反。 成本资产总相同,细细记牢莫弄乱。

损益账户要分辨,费用收入不一般。 收入增加贷方看,减少借方来结转。

###资产的增加 负债及所有者权益的减少 属于借方资产的减少 负债及所有者权益的增加 属于贷方会计账户表中借贷只是一种符号标记,没有实际意义上的增减。 所有会计科目 发生交易时,是应借应贷 要看它属于哪类会计要素,再看它是发生了增加还是减少,最后才能判断是记贷方还是记借方。

###“借”、“贷”两字的含义,最初是从借贷资本家——即银行的角度来解释的。当时,对于银行收进的存款,记录在贷主名下,表示银行需要偿还的债务;而对于银行贷放出去的款项(即放款),则记录在借主名下,即表示银行将要收回的债权。

也就是说,此时的借贷是记录银行的债权与债务增减变动的符号。这就是“借”、“贷”二字含义的由来。

随着商品货币经济的进一步发展,经济活动的内容日趋复杂,记录的经济事项不再仅限于货币的借贷业务,而是逐渐扩展到财产物资及其经营损益等内容的增减变动。 同时,为了使记账符号一致,对于非货币性借贷的业务,也用“借”、“贷”二字来记录与说明,从而使“借”、“贷”二字逐渐失去了原来的字面含义,进而转化为单纯的记账符号,成为会计上的专门术语。

借贷只是一种记账符号,它们代表的意义:1)借方表示资产、费用的增加,负债、所有者权益、收入的减少;2)贷方表示负债、所有者权益、收入的增加,资产、费用的减少。 在会计记账中,分收入、权益、负债类科目,这类科目的的增加记为“贷方”,减少记为“借方”;另一方面又分支出、成本、资产类科目,这类科目的增加记为“借方”,减少记为“贷方”。

借入别人的100元,一方面要算到期应当偿还的债务;这100元根据存在形式不同可以表现为现金或者银行存款。 具体会计分录: 借:现金(或银行存款) 100。

00; 贷:其他应付款 100。00 这是一种复式记账方法。

4.有做会计的吗?什么借方,什么样的科目在什么样的情况是借方

给你点经验,你不需要一个一个分录去背,你首先要记得: 1、银行存款,出现在借方说明银行存款增加,出现在贷方说明银行存款减少,一般与银行存款对于的都是收支,是收,就借银行存款,是支就贷银行存款,记得银行存款,相似的有现金。

比如你买个东西,付的,那你首先贷银行存款,借方呢,你就看是用什么方面,管理部门用的,就借管理费用,是销售部门用就借营业费用。 2、费用类科目,主要就3个:营业费用,管理费用,财务费用,你就看哪个部门使用的,看名字就知道,一般管理部门用的,就借管理费用,是销售部门用就借营业费用,而购买支票、支付利息这些与财务收支有关的,计财务费用,支出方式一般就两种,不是银行就是现金。

3、收入类,一般都是放贷方,只有退货这些才是放借方,与收入科目对于的借方科目一般就银行存款、现金、应收账款、预收账款这几个,收到钱就计现金,没收到就放应收账款, 4、成本类,和收入差不多,只是科目方向相反。 其实会计分录是有规律的,你按我说的这些去总结下,你会发现规律的。

5.会计基础的会计科目损益类科目的借方记什么贷方记什么?

损益类的科目有很多,所以情况不同。

例如收入类: 借:银行存款 贷:主营业务收入 应交税金-应交增值税-销项税额 成本类 借;主营业务成本 贷:库存商品 期间费用类 借:管理费用|财务费用|销售费用 贷:银行存款 税金类: 借:营业税金及附加 贷:应交税金-应缴营业税|消费税 六、损益类 1296001主营业务收入 1306011利息收入金融共用 1316021手续费收入金融共用 1326031保费收入保险专用 1336032分保费收入保险专用 1346041租赁收入租赁专用 1356051其他业务收入 1366061汇兑损益金融专用 1376101公允价值变动损益 1386111投资收益 1396201摊回保险责任准备金保险专用 1406202摊回赔付支出保险专用 1416203摊回分保费用保险专用 1426301营业外收入 1436401主营业务成本 1446402其他业务支出 1456405营业税金及附加 1466411利息支出金融共用 1476421手续费支出金融共用 1486501提取未到期责任准备金保险专用 1496502提取保险责任准备金保险专用 1506511赔付支出保险专用 1516521保户红利支出保险专用 1526531退保金保险专用 1536541分出保费保险专用 1546542分保费用保险专用 1556601销售费用 1566602管理费用 1576603财务费用 1586604勘探费用 1596701资产减值损失 1606711营业外支出 1616801所得税 1626901以前年度损益调整。

6.会计科目分贷方科目和借方科目

会计科目分为五类,资产,负债,所有者权益,费用,成本。

一般来说,会计借方表示了资产和费用的增加,负债、所有者权益和成本的减少。贷方表示资产和费用的减少,负债、所有者权益和成本的增加。

eg:某公司向中国银行借了为期半年500,000元,已经存入该公司银行账户。 会计科目应该这样子写:借:银行存款 500,000 贷:短期借款 500,000 上述例子说明,银行存款属于资产类,因为有50万元存入,所以它的银行存款增加了。

但是了,这50万元的增加是向中国银行借的,为期半年,所以它的短期借款也增加了。 如果想熟悉使用借贷发来做账,鄙人认为首先要搞清楚每一个会计科目是属于哪个会计要素,谨记会计要素的借贷方向,并且要多做实操题,这样的话,我相信你不久就会搞清楚你上述所提到的问题。

###资产账户中:增加(借方), 减少(贷方) 负债账户中:增加(贷方), 增加(借方) 所有者权益:增加(贷方), 减少(借方)中有一项你写错了,应为负债账户中:增加(贷方), 减少(借方) 资产增加减少的可以表现为:用银行存款买材料 借:原材料 贷:银行存款 原材料之所以在借方代表资产(材料)的增加 银行存款放贷方代表钱的减少 负债可以表现为:用钱还债 借:短期借款(之所以放在借方,因为表现为负债的减少,我们还钱了) 贷:银行存款(为资产类科目,贷方代表减少) 所有者权益可以举例为。 往公司投入资本也就是钱 借:银行存款(往公司投钱,肯定款存是增加的,所以放借方) 贷:实收资本(贷方代表权益的增加)、不知道你能否看懂!###资产类、费用类科目放在借方,负责、所有者权益、成本都放在贷方。

7.会计科目哪些属于借方

会计科目不能简单地分为哪些属于借方,哪些属于贷方。

一般来说:资产类和成本类,借方登记增加数,贷方登记减少数,余额在借方。负债类和权益类,贷方登记增加数,借方登记减少数,余额在贷方。损益类具体可分为收入类和费用类。收入类登记账簿的方法同负债类;费用类登记账簿的方法同资产类。

借与贷的对应关系有,单一型和复合型。单一型即“一借一贷”,借方有一个会计科目贷方也只有一个会计科目。复合型有“一借多贷”、“多借一贷”、“多借多贷”。

1、一借多贷:借方一个会计科目对应(即金额的对应相等)贷方多个会计科目;

2、多借一贷:借方多个会计科目对应贷方一个会计科目;

3、多借多贷:借方多个会计科目对应贷方多个会计科目;一般只在一笔经济交易或事项客观存在复杂关系时才使用,编制会计分录时应尽量避免。

扩展资料:

会计科目的设计:

1、资产类科目:按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。

2、负债类科目:按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。

3、共同类科目:共同类科目的特点是需要从其期末余额所在方向界定其性质。

4、所有者权益类科目:按权益的形成和性质可分为反映资本的科目和反映留存收益的科目。

5、成本类科目:包括“生产成本”,“劳务成本”,“制造费用”等科目。

6、损益类科目:分为收入性科目和费用支出性科目。收入性科目包括“主营业务收入”,“其他业务收入”,“投资收益”,“营业外收入”等科目。

7、费用支出性科目包括“主营业务成本”,“其他业务成本”,“营业税金及附加”,“其他业务支出”,“销售费用”,“管理费用”,“财务费用”,“所得税费用”等科目。

参考资料来源:百度百科-会计科目

参考资料来源:百度百科-借贷记账法

8.做会计分录时,什么科目在借方或贷方是用负数填

财务借贷方需要用负数表示的有:

1.把以前做的记帐分录原样冲销,需要用红字表示的时候,就用负数来表示。

2.财务费用中的存款利息做帐时用借方负数表示。

3.损益科目月末结转利润时用同方向的负数表示。

企业损益类科目是指核算企业取得的收入和发生的成本费用的科目,它具体包括:

①收入类科目:主营业务收入、其他业务收入、投资收益、公允价值变动损益等

②费用类科目:主营业务成本、其他业务成本、资产减值损失、营业税金及附加、销售费用、管理费用、财务费用、所得税费用等。

③直接计入当期利润的利得:营业外收入

④直接计入当期利润的损失:营业外支出