账户与复式记账中的(.账户和复式记账(20分)(1)的概念和分类)

1..账户和复式记账(20分) (1)会计科目的概念和分类

会计科目:

为了连续、系统、全面地核算和监督经济活动所引起的各项会计要素的增减变化,就有必要对会计要素的具体内容按照其不同的特点和经济管理要求进行科学的分类,并事先确定分类核算的项目名称,规定其核算内容。这种对会计要素的具体内容进行分类核算的项目,称为会计科目。

分类:

1、资产类科目:按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。

2、负债类科目:按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。

3、共同类科目:共同类科目的特点是需要从其期末余额所在方向界定其性质。

4、所有者权益类科目:按权益的形成和性质可分为反映资本的科目和反映留存收益的科目。

5、成本类科目:包括“生产成本”,“劳务成本”,“制造费用”等科目。

6、损益类科目:分为收入性科目和费用支出性科目。收入性科目包括“主营业务收入”,“其他业务收入”,“投资收益”,“营业外收入”等科目。费用支出性科目包括“主营业务成本”,“其他业务成本”,“营业税金及附加”,“其他业务支出”,“销售费用”,“管理费用”,“财务费用”,“所得税费用”等科目。

账户的基本结构和内容

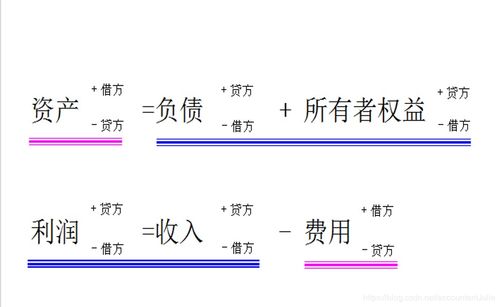

账户简单的划分为左右两方,在借贷记账法下,左边称为借方,右边称为贷方,一方登记增加,另一方登记减少。资产、成本、费用类账户借方表示增加、贷方表示减少,如果有余额在借方,费用类没有余额,资产和成本类有余额一定在借方。负债、所有者权益、收入类账户贷方表示增加、借方表示减少,要是有余额一定在贷方,收入类没有余额,负债和所有者权益类账户如果有余额在贷方。

复式记账法是以资产与权益平衡关系作为记账基础,对于每一笔经济业务,都要以相等的金额在两个或两个以上相互联系的账户中进行登记,系统地反映资金运动变化结果的一种记账方法。

借贷记账法是以会计等式作为记账原理,以借、贷作为记账符号,来反映经济业务增减变化的一种复式记账方法。

2.会计学原理中第四章《账户与复式记账法的运用》的(主要经济业务的

所谓复式记账法,是指以资产与权益平衡关系作为记账基础,对于每一项经济业务,都要在两个或两个以上的账户中相互联系进行登记,系统地反映资金运动变化结果的一种记账方法。

复式记账的理论依据是会计基本等式。复式记账按记账符号,记账规则、试算平衡方法的不同,可分为借贷记账法,增减记账法和收付记账法。

借贷记账法是一种最杂、当今运用最广泛的复式记账法也是目前我国法定的记账方法。至于哪一方记增加金额,哪一方记减少金额,则取决于账户所要反映的经济内容和业务性质。

采用复式记账法,可以全面地、相互联系地反映各项经济业务的全貌,并可利用会计要素之间的内在联系和试算平衡公式,来检查账户记录的准确性,它是一种比较完善的记账方法,为世界各国所通用。 在我国的会计实务中,曾出现过三种复式记账法,即借贷记账法、增减记账法和收付记账法。

1993年7月1日开始实施的《企业会计准则》规定,企业记账必须采用借贷记账法###一、单式记账法 单式记账法是指对发生的每一项经济业务,只在一个账户中加以登记的记账方法。 单式记也不便于检查账户记录的正确性和完整性。

这种方法适用于经济业务很简单或单一的经济个体或家庭。因为单式记账法的种种缺点,这种方法早已被淘汰,现代会计使用的是复式记账法。

二、复式记账法 复式记账法是以资产与权益平衡关系作为记账基础,对于每一笔经济业务,都要以相等的金额,在两个或两个以上相互联系的账户中进行登记,系统地反映资金运动变化及其结果的一种记账方法。 复式记账法是单式记账法的对称,是会计核算方法中最基本、最主要的会计方法之一。

复式记账法根据记账符号的不同,可分为借贷记账法、收付记账法和增减记账法三种。借贷记账法是以“借”和“贷”作为记账符号的一种复式记账方法,是国际上通过的记账方法,在我国1992年颁布的《企业会计准则》中明确规定中国境内的所有企业都采用借贷记账法。

收付记账法是以“收”和“付”作为记账符号的一种复式记账方法,是我国传统的复式记账法。 增减记账法是以“增”和“减”作为记账符号的复式记账方法,这种记账方法是20世纪60年代我国商业系统改革记账方法时创设的。

三、复式记账法的特点 复式记账法是以会计的基本等式“资产=负债+所有者权益”为依据建立起来的一种科学记账方法。 复式记账法与单式记账法相比,具有以下两个明显的特点: (一)对于发生的每一项经济业务,都要在两个或两个以上相互联系的账户中同时登记。

(二)由于每项经济业务发生后,都要以相等的金额在有关账户中进行登记,因此,可以对账户记录的结果进行试算平衡,以便检查账户记录的正确性。

3.复式记账法对每笔经济业务都应以相等的金额在什么科目

复式记账法 是对每项经济业务都要以相等的金额在两个或者两个以上关联账户中同时登记。

复式记账法是“单式记账法”的对称。对每项经济业务按相等金额在两个或两个以上有关账户中同时进行登记的方法。复式记账的理论依据是会计基本等式。

复式记账按记账符号,记账规则、试算平衡方法的不同,可分为借贷记账法,增减记账法和收付记账法。借贷记账法是一种最科学、当今运用最广泛的复式记账法也是目前中国法定的记账方法。至于哪一方记增加金额,哪一方记减少金额,则取决于账户所要反映的经济内容和业务性质。

4.会计基础里 账户和 会计科目的关系是什么

会计科目是对会计要素对象的具体内容进行分类核算的类目,设置会计科目就是对会计对象的具体内容加以科学归类,进行分类核算和监督的一种方法. 会计帐户是根据会计科目开设的,具有一定结构,用来系统,连续的记载各项经济业务的一种手段. 会计科目和会计帐户的联系在于会计科目是设置会计帐户的依据,是会计帐户的名称,会计帐户是会计科目的具体运用,会计科目所反映的经济内容就是会计帐户所要登记的内容. 区别在于会计科目知识对会计要素具体内容的分类,本身没有结构,会计帐户则有相应的结构,具体反映资金活动状况,因此会计帐户比会计科目分户更为明晰,内容更为丰富,此外,会计科目一般由会计制度统一规定,会计帐户除了规定的外,则可根据单位实际情况自行确定!

计科目是对会计对象的具体内容分门别类进行核算所规定的项目。 账户是根据会计科目开设的,在账簿中具有一定格式的记账实体。 会计科目只是对会计对象具体内容进行分类核算的依据。为了提供企业内部经营管理和对外部有关方面所需要的各种核算资料,还必须根据规定的会计科目在账簿中开设账户,对各项经济业务进行分类、系统、连续的记录。 会计科目与账户既有联系又有区别。 二者的联系在于: (1)由于它们分类的对象是同一的,因而它们反映的经济内容是一致的。 (2)由于会计科目一经制定,账户设置就必须遵循会计科目所作的规范,因而它们设置的原则是一致的,没有会计科目就不能设置账户;没有账户,也就无处记录会计对象具体内容。会计科目是设置账户的依据,账户则是会计科目在记录工作中的具体运用。会计科目变了,账户也要重新设置。 二者的区别在于: (1)从时间上看,会计科目是在经济活动产生之前事先对如何反映会计对象具体内容作出的分类规范;而账户则是在经济活动产生以后对其作出的分类记录。 (2)从分类上看,会计科目按经济内容分类,账户在按经济内容分类的基础上按用途和结构分类。会计科目一般只有文字说明,本身没有什么结构;而账户却必须有便于记录会计对象具体内容的结构。 (3)从设置上看,会计科目是由国家有关部门统一规定的,具有统一性;而账户则是企业、机关、事业等单位根据会计科目的规定和管理的需要在账簿中开设的,具有相对的灵活性。

5.1.简述账户与会计科目的关系 2.简述原始凭证审核的主要内容 3.简述设

1、会计科目与账户都是对会计对象具体内容的项目分类,两者口径一致,性质相同,会计科目是账户的名称,也是设置账户的依据,会计账户是会计科目的具体运用。

两者的区别是:会计科目仅仅是账户的名称,不存在结构;而会计账户则具有一定的格式和结构。

3、会计账簿简称账簿,是由具有—定格式、相互联系的账页所组成,用来序时、分类地全面记录一个企业、单位经济业务事项的会计簿籍。设置和登记会计账簿,是重要的会计核算基础工作,是连接会计凭证和会计报表的中间环节,做好这项工作,对于加强经济管理具有十分重要的意义。

设置会计账簿的意义

会计账簿是系统归纳、积累会计资料的重要工具。

会计账簿提供的资料是考核经营成果,进行会计监督的重要依据。

会计账簿提供的数据资料是编制会计报表的主要资料来源。

4、会计核算的具体方法包括:设置会计科目、复式记账、填制审核会计凭证、登记账簿、成本计算、财产清查和编制会计报表。它们的关系:不是各自孤立存在的,而是相互联系、相互制约、相辅相成,共同构成一个系统的会计核算方法体系。