营业外支出怎么结转(如何结转营业外支出?)

1.如何结转营业外支出?

会计分录为:

借:本年利润

贷:营业外支出

对于损益类科目,会计期末结账方法主要有两种方法:一是账结法;二是表结法。

结转各项费用,损失类科目

借:本年利润

贷:主营业务成本

其他业务成本

营业税金及附加

销售费用

管理费用

财务费用

资产减值损失

营业外支出

“本年利润”科目,核算企业本年度实现的净利润(或发生的净亏损)会计期末,企业应将损益类中收益类账户(如:“主营业务收入”等)。转入“本年利润”科目的贷方,将损益类费用类账户(如:‘管理费用’,‘所得税费用’等)转入‘本年利润’科目的借方。

扩展资料

营业外支出的税法规定:

1、各种赞助支出不得税前扣除。

2、因违反法律、行政法规而交纳的罚款、滞纳金不得税前扣除。

3、纳税人按照经济合同规定支付的违约金(包括银行罚息)、罚款和诉讼费可以税前扣除。

企业应通过“营业外支出”科目,核算营业外支出的发生及结转情况。该科目可按营业外支出项目进行明细核算。

确认处置非流动资产损失时,借记“营业外支出”科目,贷记“固定资产清理”、“无形资产”、“原材料”等科目。

确认盘亏、非常损失计入营业外支出时,借记“营业外支出”科目,贷记“待处理财产损溢”、“库存现金”等科目。

期末,应将“营业外支出”科目余额转入“本年利润”科目,借记“本年利润”科目,贷记“营业外支出”科目。结转后本科目应无余额。

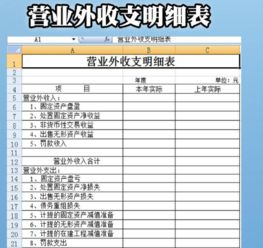

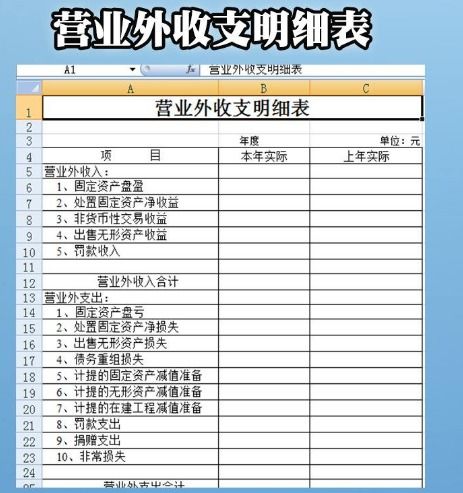

营业外支出反映企业发生的与其经营活动无直接关系的各项支出,包括处置非流动资产损失、非货币性资产交换损失、债务重组损失、盘亏损失、公益性捐赠支出、非常损失等,是企业财务中很重要的一个指标。

参考资料来源:搜狗百科-营业外支出

2.“营业外支出”到月末要如何结转

“营业外支出”到月末需结转至本年利润科目,会计分录为:

借:本年利润 贷:营业外支出

营业外支出是指企业在生产经营期间,固定资产清理所发生的损失,借记“营业外支出”科目(处置固定资产净损失),贷记“固定资产清理”科目。企业在清查财产过程中,查明固定资产盘亏,借记“营业外支出”科目(固定资产盘亏),贷记“待处理财产损益——待处理固定资产损溢”科目。

营业外支出账户:

1、账户性质:费用类账户。

2、账户用途:核算企业发生的与企业生产经营无直接关系的各项支出。

3、账户结构:借方记增加,登记发生的营业外支出;贷方记减少,登记期末转入“本年利润”的金额;期末结转后无余额。

4、明细账户:按营业外支出项目设置明细账

3.罚款的会计分录怎么做

罚款应该在营业外支出账户中核算,罚款的会计分录:

借:营业外支出——XX罚款。

贷:库存现金/银行存款。

营业外支出账户:

1. 账户性质:费用类账户。

2. 账户用途:核算企业发生的与企业生产经营无直接关系的各项支出,如罚款支出、违约金、固定资产盘亏、处理固定资产净损失、非常损失等。

3. 账户结构:借方记增加,登记发生的营业外支出;贷方记减少,登记期末转入本年利润科目借方的数额;期末结转后无余额。

4. 明细账户:按营业外支出项目设置明细账。

4.速达3000,赠送客户产品怎么在财务软件上做账务处理

视同销售

跟销售商品做一样的分录

开单的时候可以根据订单来,订单就有单价了,这边就可以不用录单价

如果采用财务结合使用的,就先去写订单,再开单最后付款

订单画面

写完订单后,去开单里面点选择订单见图

找到对应的订单后,就可以保存,他会自动生成凭证

最后进流程后面的销售收款就可以了