酒店整体转让(饭店的转让收入怎么做会计处理爱问知)

1.饭店的转让收入怎么做会计处理 爱问知

财产转让收入是以个人每次转让财产取得的收入额减除财产原值和合理的费用后的余额为应纳税所得额,那么,企业中的这部分所得额是如何进行计算的呢?为了让大家更加清楚的了解,东奥小编就在下面的内容中针对为大家展开内容。

企业中的财产转让收入的会计处理: 于企业来说,财产转让收入主要可以分为两大部分:一部分是转让固定资产应取得的收入,另一部分为转让有价证券、股权以及其他财产所取得的收入。 因此,关于财产转让收入稽查的问题分两部分进行论述。

1。转让固定资产的稽查 企业转让固定资产的行为,主要通过“固定资产”、“累计折旧”、“营业外收入”以及“营业外支出”等科目进行会计处理。

在转让固定资产时,首先应当结转设备净值: 借:固定资产清理 累计折旧 贷:固定资产 其次,支付在转让过程中所发生的费用: 借:固定资产清理 贷:银行存款 第三,当收到转让收入时: 借:银行存款 贷:固定资产清理 最后,结转转让收益时: 借:固定资产清理 贷:营业外收入 从上面的四组会计分录中,我们应当看出在固定资产转让过程中,固定资产净值、清理费用应在“固定资产清理”的借方归集,转让后收回的价款、或者残值收入等应在贷方归集,当贷方余额大于借方余额时,说明固定资产的转让有净收益,作为应税收入计入“营业外收入”,反之计入“营业外支出”。 有些不需要清理而直接转让的固定资产,为了在实务上全面反映固定资产整体减少状况,准确体现计税收入,也应通过“固定资产清理”科目核算。

在稽查企业转让固定资产收入的过程中,我们应注意固定资产明细账的贷方发生额,累计折旧表中所列内容,以及和营业外收入明细账贷方发生额之间的逻辑关系。 同时通过审查企业报送的资产负债表、现金流量表和固定资产累计折旧表,发现问题。

会计报表的分析主要通过固定资产净值期末数与期初数有无较大变化来进行。如果企业本年度未新增固定资产,而固定资产净值的减少额大于累计折旧的增加额,则说明企业的固定资产有所减少,应进一步查实减少固定资产是否在“营业外收入”有所反映。

另外,除了通过对账簿的审查以外,还应该进行实地盘点,随机抽查部分固定资产,确定账实是否相符,从而发现转让固定资产的行为。 上面的文字就一部分内容对进行了解析,涉及到的内容比较多,也比较复杂,但是都是注册会计师中的重要知识点,希望大家可以多多阅读,慢慢的进行理解,懂得在考试中怎么应用。

2.酒店会计怎么结转成

不同的行业,结转成本的科目不同,结转方法也不同。

如:1、工业企业结转成本涉及的科目:主营业务成本、产成品、生产成本、制造费用等。结转销售成本时:借:主营业务成本贷:产成品结转生产成本时:借:产成品贷:生产成本结转制造费用时:借:生产成本贷:制造费用2、施工企业结转成本涉及的科目:工程施工、工程结算成本等。

施工企业结转完工成本时借:工程结算成本贷:工程施工3、房地产企业结转成本涉及的科目:开发成本、开发产品、主营业务成本等。商品房开发完工结转时借:开发产品贷:开发成本结转销售商品房成本时借:主营业务成本贷:开发产品。

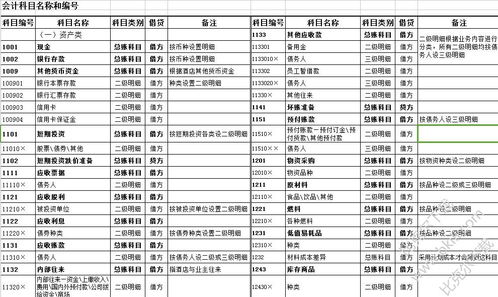

3.酒店的会计科目有哪些

一、资产类 现金 银行存款 存放中央银行款项 存放同业 其他货币资金 结算备付金 存出保证金 拆出资金 交易性金融资产 买入返售金融资产 应收票据 应收账款 预付账款 应收股利 应收利息 应收保户储金 应收代位追偿款 应收分保账款 应收分保未到期责任准备金 应收分保保险责任准备金 其他应收款 坏账准备 贴现资产 贷款 贷款损失准备 代理兑付证券 代理业务资产 材料采购 在途物资 原材料 材料成本差异 库存商品 发出商品 商品进销差价 委托加工物资 包装物及低值易耗品 消耗性生物资产 周转材料建造 贵金属 抵债资产 损余物资 存货跌价准备 待摊费用 独立账户资产 持有至到期投资 持有至到期投资减值准备 可供出售金融资产 长期股权投资 长期股权投资减值准备 投资性房地产 长期应收款 未实现融资收益 存出资本保证金 固定资产 累计折旧 固定资产减值准备 在建工程 工程物资 固定资产清理 融资租赁资产 未担保余值租赁专用 生产性生物资产 生产性生物资产累计折旧 公益性生物资产 油气资产 累计折耗 无形资产 累计摊销 无形资产减值准备 商誉 长期待摊费用 递延所得税资产 待处理财产损溢 二、负债类 短期借款 存入保证金 拆入资金金融共用 向中央银行借款 同业存放 吸收存款 贴现负债 交易性金融负债 卖出回购金融资产款 应付票据 应付账款 预收账款 应付职工薪酬 应交税费 应付股利 应付利息 其他应付款 应付保户红利 应付分保账款 代理买卖证券款 代理承销证券款 代理兑付证券款 代理业务负债 预提费用 预计负债 递延收益 长期借款 长期债券 未到期责任准备 保险责任准备金 保户储金 独立账户负债 长期应付款 未确认融资费用 专项应付款 递延所得税负债 三、共同类 清算资金往来 外汇买卖 衍生工具 套期工具 被套期项目 四、所有者权益类 实收资本 资本公积 盈余公积 一般风险准备 本年利润 利润分配 库存股 五、成本类 生产成本 制造费用 劳务成本 研发支出 工程施工 工程结算 机械作业 六、损益类 主营业务收入 利息收入 手续费收入 保费收入 分保费收入 租赁收入 其他业务收入 汇兑损益 公允价值变动损益 投资收益 摊回保险责任准备金 摊回赔付支出 摊回分保费用 营业外收入 主营业务成本 其他业务支出 营业税金及附加 利息支出 手续费支出 提取未到期责任准备金 提取保险责任准备金 赔付支出 保户红利支出 退保金 分出保费 分保费用 销售费用 管理费用财务费用勘探费用 资产减值损失 营业外支出 所得税 以前年度损益调整。