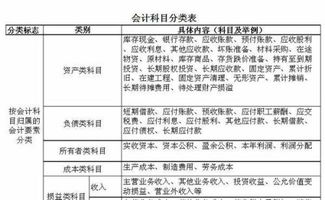

给农民分红计入什么(农村股份合作制经济组织权益的会计处理有哪些呢)

1.农村股份合作制经济组织权益的会计处理有哪些呢

农村股份合作制经济组织权益的会计处理: 第一,股份合作制设立的处理。

新开办的股份合作制经济组织设立的会计核算较简单,只需按照出资情况和股本数量由会计人员作出记录,借记有关资产科目、贷记股本科目即可。对于由原有经济组织改制为股份合作制经济组织的会计核算,应进行具体分析:按现有法规精神,将原有经济组织改制为股份合作制,首先需进行资产评估,然后再办理折股和职工认股等事宜。

第二,股份合作制经济组织设立后股权变动的处理。股份合作制经济组织设立后会经常发生股权变动,这与股份有限公司有很大区别,需要在会计上作出必要调整。

(1)职工变动。股份合作制的重要特点之一是劳资结合。

按照《规定》和《意见》的精神,职工个人不得退股,在职工死亡、退休、调离、辞职或被辞退、除名、开除时,股份不得带走,可以由其他职工购买,也可以由经济组织购买,收购的股份可以出售给其他老职工或新加入的职工。 如果由其他职工购买,经济组织只需在有关明细记录或备查簿中作出调整即可;如果由企业收购,也可以按规定或借鉴股份制公司的做法,增设“库藏股份”科目专门反映已收购但尚未出售的股份。

从离职职工手中收购时,以实际支付的成本借记“库藏股份”科目,贷记“现金”或“银行存款”科目;重新售出时作相反分录,若有差额可计入资本公积。 (2)增资扩股。

股份合作制经济组织在经股东会讨论通过后可以增资扩股,这种业务类似于设立时认购股份,在此不重复其会计处理。(3)职工购入国家股或法人股。

按照《规定》和《意见》的精神,职工可以在农村股份合作制经济组织设立后通过重新出资或以收益分红的方式购入国家股或法人股,使其转为职工个人股或集体股。 在该业务发生时,应同时进行两方面处理:一是借记“股本——国家股或法人股”、贷记“股本——职工个人股或职工集体股”;二是借记“其他应付款”(统一收交的职工购股款)或“应付股利——职工个人股利”、贷记“银行存款”。

当然,在股本备查簿上还应作出调整。 (4)转增股本。

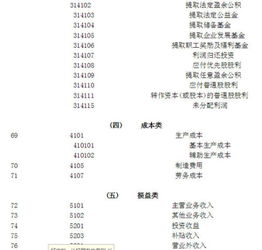

按照有关法规精神,农村股份合作制经济组织可以定期以公积金转增股本,分录为借记“资本公积”、“盈余公积”科目,贷记“股本”科目。 第三,农村股份合作制经济组织收益分配的处理。

按照《规定》和《意见》精神,农村股份合作制经济组织的税后净利润应依照弥补以前年度亏损、提取法定盈余公积金、提取公益金、支付劳动分红、支付股利(包括优先股和普通股股利)的顺序进行分配。 这种分配程序同其他企业基本无差别,通过“利润分配”科目进行核算,但在具体会计处理上存在差异。

主要体现在:(1)劳动分红。按照现行法规精神,农村股份合作制经济组织实行按劳分红和按资分红相结合的分红方法。

劳动分红的来源有两个:一是在分配股利前形成的进入利润分配的部分,二是由职工集体股分红中转入的部分。 笔者建议会计上单独设立“应付劳动分红”科目,对通过利润分配形成利润分红的,借记“利润分配一一劳动分红”、贷记“应付劳动分红”,由集体股分红转入时,借记“应付股利一一应付职工集体股股利”、贷记“应付劳动分红”;根据股东会决议实施劳动分红时,作为债务减少借记“应付劳动分红”、贷记有关科目。

。(2)按股权分派股利。

按照职工个人股、集体股、国家股、法人股的比例分红时,借记“利润分配——支付股利”、贷记“应付股利”。“应付股利”应按照不同的股权分别设置明细科目组织核算。

第四,职工集体股分红使用的处理。按照《规定》和《意见》的精神,职工集体股分红可以用于按劳分红、补充养老和医疗费用、兴办集体福利事业、留作合作制经济组织有偿使用或扩股时转作集体股。

(1)补充养老和医疗费用。补充养老和医疗费用可以先行转入前述的“专项应付款”、“应付福利费”,也可以直接在“应付股利——职工集体股股利”中列支。

(2)兴办集体福利事业。借鉴我国现行有关财务和会计制度精神,在发生消耗性开支时,应该直接借记“应付股利一一职工集体股股利”;在发生能够形成固定资产等长期资产的开支时,应该在借记“固定资产”、贷记“银行存款”等科目的同时,借记“应付股利——职工集体股利”、贷记“盈余公积”或“资本公积”科目。

在计算出集体股分红时将该部分资金转入“公益金”、“住房周转金”等科目也是一种可行办法。(3)留作经济组织有偿使用。

在决定将集体股分红留作合作制经济组织有偿使用时无须转账,仍应将其留在“应付股利”科目中。对有偿使用所得到的利息收益,应该借记“财务费用”、贷记“应付股利——职工集体股股利”,作为应付集体股股利的增值。

(4)转作集体股。在经股东会决定转为集体股时,借记“应付股利一一职工集体股股利”、贷记“股本——职工集体股”。

第五,农村股份合作制经济组织亏损弥补的处理。按照现行有关法规精神,农村股份合作制经济组织在发生亏损时,可以依次使用税前利润、税后利润弥补亏损;在利润不足弥补时,可以使用公积金乃至股本弥补。

使用以后年度利润弥补亏损的做法实际上就是完成年终的利润。

2.村民从销售产量从提取分红如何做会计分录

1.提取时

借:利润分配-提取法定盈余公积

贷:盈余公积-法定盈余公积

借:利润分配-提取任意盈余公积

贷:盈余公积-任意盈余公积

结转:

借:利润分配-未分配利润

贷:利润分配-提取法定盈余公积

利润分配-提取任意盈余公积

2.计提分红时

借 利润分配-应付利润

贷 应付利润

结转:

借:利润分配-未分配利润

贷:利润分配-应付利润

3.支付分红时

借: 应付利润

贷: 现金、银行存款

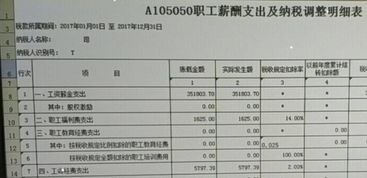

应缴税金-个人所得税

缴纳个税时

借:应缴税金-个人所得税

贷:现金、银行存款

3.股东分红会计分录怎么

1、向股东分配红利 (按照股东会决定的比例计算) 借:利润分配—应付股利 贷:应付股利 同时 借:利润分配一未分配利润 贷:利润分配一应付股利2、支付分红款时,可以编制“股东分红表”做帐,单位要代扣个人所得税,按照红利所得的20%计算借:应付股利贷:应交税金--个人所得税贷:现金等###股东年终未分红不用做会计分录。

###根据公司法的规定,公司年终不可能给股东分红。第二年,根据股东大会或类似机构的决议,公司才能给股东分配上年现金股利,借:利润分配--应付现金股利,贷:应付股利。

发放时,借:应付股利,贷:银行存款。

4.股东分红抵扣可以计入应收账款明细科目

股东分红应属于税后利润分配。

股东分红是股份公司在赢利中每年按股票份额的一定比例支付给投资者的红利。是上市公司对股东的投资回报。分红是将当年的收益,在按规定提取法定公积金、公益金等项目后向股东发放,是股东收益的一种方式。通常股东得到分红后会继续投资该企业达到复利的作用。

普通股可以享受分红,而优先股一般不享受分红。股份公司只有在获得利润时才能分配红利。

其会计处理:

1.提取分红额时

借:利润分配

贷:应付股利

2.付岀分红额时

借:应付股利

贷:银行存款

贷:应缴税费—代扣代缴个人所得税