名称和所属会计要素(是账户的名称还是会计要素的名称?为什么?)

1.会计科目是账户的名称还是会计要素的名称?为什么?

会计科目是会计要素的分类。

会计科目是会计账户的名称。会计账户是会计要素的分类。

会计科目是会计账户的具体应用。会计科目是设置账户的依据,是账户的名称,账户是会计科目的具体运用。

(1)会计科目于账户都是对会计对象具体内容的科学分类,两者口径一致,性质相同。 (2)会计科目是账户的名称,也是设置账户的依据,账户是会计科目的具体运用。

会计科目的性质决定了账户的性质;(3)会计科目的分类于账户的分类相同;(4)二者的区别:会计科目仅仅是账户的名称,不存在结构;而账户则具有一定的格式和结构。能够用来连续、系统、全面的记录反映某种经济业务的增减变化及其结果。

没有会计科目,账户便失去了设置的依据;没有账户,会计科目就无法发挥作用。 区别: 1。

会计科目仅仅是账户的名称,不存在结构;而账户则具有一定的格式和结构。 2。

会计科目仅说明反映的经济内容是什么,而账户不仅说明反映的经济内容是什么,而且系统反映和控制其增减变化及结余情况。 3。

会计科目的作用主要是为了开设账户、填凭证所运用;而账户的作用主要是提供某一具体会计对象的会计资料,为编制会计报表所运用。

2.怎么能分清会计要素所属的会计科目啊

1.会计要素是指:资产、负债、权益、收入、费用、利润。

2.会计对象是会计核算和监督内容。

3.会计要素是会计对象的分类。

4.会计科目是会计要素的分类。

5.会计账户是会计要素的分类。

6.会计科目是会计账户的名称。

7.会计科目是会计账户的具体应用。

8.会计科目没有结构。

9.会计账户有一定的格式、结构和内容。

10.会计主体是会计核算和监督的单位或组织。

11.会计账户是根据会计科目开设的。笑望采纳,谢谢!

3.关于会计科目和会计要素和账户设置

1.会计要素是指:资产、负债、权益、收入、费用、利润。 2.会计对象是会计核算和监督内容。 3.会计要素是会计对象的分类。 4.会计科目是会计要素的分类。 5.会计账户是会计要素的分类。 6.会计科目是会计账户的名称。 7.会计科目是会计账户的具体应用。 8.会计科目没有结构。 9.会计账户有一定的格式、结构和内容。 10.会计主体是会计核算和监督的单位或组织。 11.会计账户是根据会计科目开设的。

笑望采纳,谢谢!

4.对会计要素的具体内容进行分类核算的项目名称是

选C

会计科目是按照会计对象的经济内容性质的不同而进行的分类标志,是对会计要素的具体内容进行分类核算的项目名称。

因为会计要素包括:

一,资产

二,负责

三,所有者权益

四,收入

五,费用

六,利润

而会计科目是:

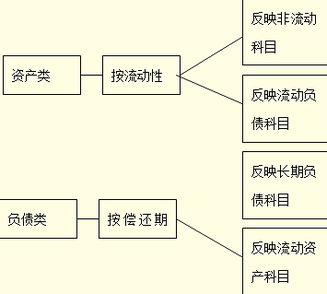

一、资产类

1 1001 库存现金

2 1002 银行存款

3 1003 存放中央银行款项 银行专用

4 1011 存放同业 银行专用

5 1012 其他货币资金

4 1101 短期投资

5 1102 短期投资跌价准备

6 1021 结算备付金 证券专用

7 1031 存出保证金 金融共用

8 1101 交易性金融资产 金融共用 等等

二、负债类

2101 短期借款

2102 存入保证金 金融共用

2103 拆入资金 金融共用

2104 向中央银行借款 银行专用

2011 吸收存款 银行专用

2012 同业存放 银行专用

2021 贴现负债 银行专用

2101 交易性金融负债 等等

5.会计科目名称是由什么规定设置

会计科目是按照经济业务的内容和经济管理的要求,对会计要素的具体内容进行分类核算的科目,称为会计科目。

会计科目设置应遵循的原则 会计科目作为向投资者、债权人、企业经营管理者等提供会计信息的重要手段,在其设置过程中应努力做到科学、合理、适用,应遵循下列原则: 合法性原则 合法性原则,是指所设置的会计科目应当符合国家统一的会计制度的规定。我国现行的统一会计制度中均对企业设置的会计科目作出规定,以保证不同企业对外提供的会计信息的可比性。

企业应当参照会计制度中的统一规定的会计科目,根据自身的实际情况设置会计科目,但其设置的会计科目不得违反现行会计制度的规定。对于国家统一会计制度规定的会计科目,企业可以根据自身的生产经营特点,在不影响统一会计核算要求以及对外提供统一的财务报表的前提下,自行增设、减少或合并某些会计科目。

相关性原则 相关性原则,是指所设置的会计科目应当为提供有关各方所需要的会计信息服务,满足对外报告与对内管理的要求。根据企业会计准则的规定,企业财务报告提供的信息必须满足对内对外各方面的需要,而设置会计科目必须服务于会计信息的提供,必须与财务报告的编制相协调,相关联。

实用性原则 实用性原则,是指所设置的会计科目应符合单位自身特点,满足单位实际需要。企业的组织形式、所处行业、经营内容及业务各类等不同,在会计科目的设置上亦应有所区别。

在合法性的基础上,企业应根据自身特点,设置符合企业需要的会计科目。