所有企业编码设置是统一的吗(不同企业 单位编号相同么)

1.不同企业、单位会计科目编号相同么

不同企业、单位会计科目编号不相同。

因为不同企业,单位可能执行不同的会计制度,因此他们即使使用相同科目编号也是不一样的,比如有的企业实行企业会计准则,有的实行小企业会计准则,有的实行小企业会计制度,还有事业单位会计制度,特殊行业,比如医院会计制度等,他们使用的科目都不尽相同。

各家单位的会计凭证编号规则更没有可比性了,是按照财务主管人员的认同和企业的规模来定的。有的企业有收款凭证、付款凭证和转账凭证的划分,有的企业就只用一种记账凭证就记录了全部的业务。只要满足企业的会计核算要求,都是可以的。

2.财务软件科目编码规则是什么意

财务软件科目编码就是编码的长度,一度的编码长度代表一级科目的编码长度,二级科目编码设置为2的话,二级编码就是两位数,3就代表三位数。

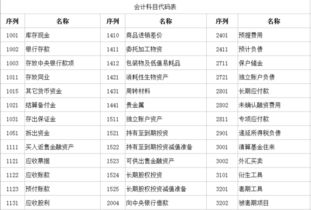

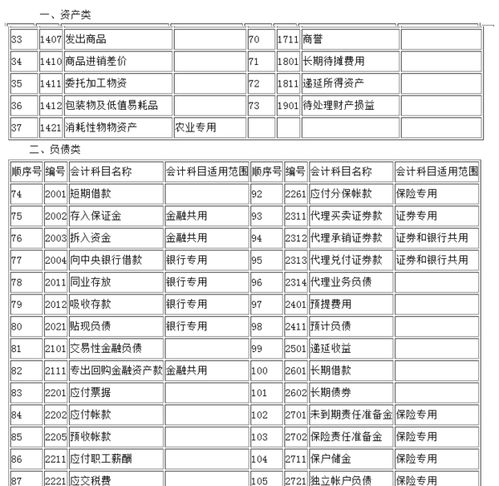

账务系统中广泛应用代码,在此主要介绍科目代码的设置。建账时要将收集到的会计科目加入账务系统,建立账务系统的会计科目体系。

在电算化账务系统中除了象手工账务一样要使用会计科目外,还要为每一个会计科目加入一个编码。会计科目编码通常用阿拉伯数字编制,采用群码的编码方式即分段组合编码,从左到右分成数段,每一段设有固定的位数表示不同层次的会计科目。

如第一段表示总账科目,第二段表示二级明细科目,第三段表示三级明细科目。 在设定科目编码时需要重点注意以下问题: 一、的对应性。

要保证每一个代码对应于一个会计科目,既不允许出现重复的科目编码又不允许出现同名的会计科目,但如果同名的明细科目分属不同的上级科目,则可以被系统接受而不认为是同名的会计科目。 二、会计财务软件的系统性。

财政部已制定的各行业会计制度中都系统地给出了总账科目及少量二级科目的名称和科目编码。在设定总账科目编码时必须符合财政部门制定的会计制度中的有关规定,设立明细科目编码除会计制度有规定的以外,可按上级主管部门和本单位的管理要求设定,以保证科目代码的系统性和统一性。

三、会计的可扩展性。会计科目体系一经设定,其代码结构就无法改变。

修改结构只能通过重新建账实现,而重新建账将丢失已输入的所有初始化数据和已输入的凭证资料。因此在设计代码时一定要充分考虑各方面的要求。

总账科目编码长度由所选会计制度来决定通常为3~4位,而确定某一级明细科目的代码长度通常是以上级科目中所含明细科目最大可能达到的个数来确定的。 四、会计财务软件的简洁性。

在满足管理要求和适合计算机处理的的前提下,力求代码简单明了、位数越短越好,既便于记忆又能提高输入凭证的速度。

3.会计科目的四位代码,每一位是干什么的

展开全部

一级会计科目的编号一般采用四位纯数字表示,其中:第一位数字(即千位)表示会计科目的类别,其中1表示资产类,2表示负债类,3表示所有者权益类,4表示成本类,5为损益类;第二位数字(即百位)可以划分大类下面小类;剩余两码为流水号。为便于会计科目的增减,一般情况下,编码要考虑到未来的扩展性,在编码间,留有一定的间隔。

二级会计科目一般采用六位编码,其中前四位为一级科目的代码,后两位为流水号。如:银行存款(编码为1002)下根据银行的不同,设置多个二级别科目,诸如“中国建设银行”、“中国工商银行”、“中国农业银行”等等,则可分别编码为:

100201中国建设银行

100202中国工商银行

100203中国农业银行

一般情况下,二级科目都是根据企业的需要来设置。但无论一级科目、二级科目如何设置,其前提都必须要保证编码的唯一性。因此,为了确保会计科目的唯一,数据保存时的检验动作必不可少。