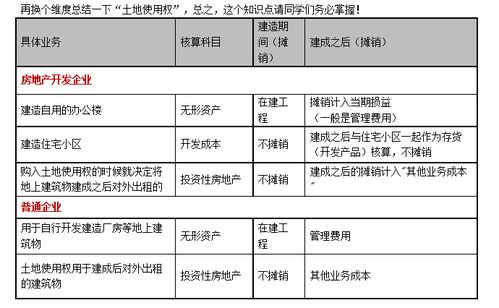

设计内容与注意实现(如何设计呢?)

1.如何设计会计科目呢?

1.按照现行制度规定设置“事业支出”(科目编码504)一级科目,二级科目按照财政部下发的《2009年政府收支分类科目》中的“支出经济分类科目”设置明细账,“支出功能分类科目”的支出用设置辅助账的方法解决。

①借:事业支出-差旅费2000元(电算化辅助核算:出版发行支出-项目支出-B项目支出2000元)贷:零余额用款额度-出版发行支出额度 2000元②借:事业支出-差旅费1000元(电算化辅助核算:出版发行支出-基本支出-商品和服务支出1000元)贷:零余额用款额度-出版发行支出额度 1000元③借:事业支出-差旅费800元(电算化辅助核算:出版发行支出-项目支出-A项目支出800元)贷:现金 800元④借:事业支出-提租补贴90元(电算化辅助账:住房改革支出-提租补贴支出-基本支出-对个人和家庭的补助90元)贷:零余额现金-提租补贴90元上述4笔业务在填报部门决算报表中的“基本支出决算表”时不能直接填写“事业支出”科目借方累计发生额,而要查看辅助帐中的第2笔和第4笔业务涉及的会计科目的借方累计发生额,按支出功能分行填列。 在填报决算报表中的“项目支出决算表”时同样也不能直接填写“事业支出”借方累计发生额,同样要查看辅助帐。

这样做法的特点是:“事业支出”科目下只设一套支出经济分类科目,报表所需数据大部分由辅助账提供,填制凭证复杂,易错,生成的会计科目余额表无法直接用于填报决算。 2.“事业支出”仍为一级科目,二级科目反映的是支出功能分类科目,三级反应的是基本支出和项目支出,四级及以下反映的是支出经济分类科目。

在做上述4笔分录时找到对应的支出科目即可。 同时,在“事业支出”下设事业支出、出版发行支出、基本支出等明细科目。

上述4笔会计分录分别为:①借:事业支出-出版发行支出-项目支出-B项目支出-商品和服务支出-差旅费 2000元贷:零余额用款额度-出版发行支出额度 2000元②借:事业支出-出版发行支出-基本支出-商品和服务支出-差旅费1000元贷:零余额用款额度-出版发行支出额度 1000元③借:事业支出-出版发行支出-项目支出-A项目支出-商品和服务支出-差旅费 800元贷:现金 800元④借:住房改革支出-提租补贴支出 90元贷:零余额现金-提租补贴90元这样就可以不用设置辅助核算账就全面反映一个单位的支出情况,满足编制决算报表的需要,而且填制会计凭证速度较快。 缺点是科目级次长,但在会计电算化普及的今天,实现多级科目核算不成为问题。

收入类、结余类科目对应支出科目以同样方法设置,可保证收入、支出、结余科目相互对应。

2.如何设计会计科目?

■ 我国从2000年起进行了部门预算改革,随之部门决算的编制工作也发生了很大变化。

而现行的《行政单位财务规则》和《事业单位财务规则》已不能完全满足财政改革的需要,新的规则和制度尚未出台,为行政、事业单位带来了财务工作的难点,如现行制度的收入、支出科目与财政部门预算、决算不符;不能满足决算报表按照支出功能分类与支出经济分类的要求等等。 要达到部门决算报表的要求,就要科学合理地设计行政事业单位会计科目,以保证编制决算报表的需要。

例如:某报社为财政补助事业单位,2009年部门预算数为1500万元,其中基本支出500万元(人员支出200万元,公用支出300万元),项目支出1000万元(A项目600万元,B项目400万元)。 基本支出中‚财政拨款支出100万元。

项目支出中‚B项目的400万元全部由财政拨款支出‚“其他支出-住房改革性支出-住房公积金”项目下的100万元全部由财政拨款支出(属于基本支出中的人员支出)。 报社2009年发生下列4笔会计事项:①单位张某因考察B项目发生差旅费2000元。

②单位李某因考察干部发生差旅费1000元。③单位王某因考察A项目发生差旅费80元。

④单位发放赵某提租补贴90元。 下面用两种方法填制会计凭证。

1.按照现行制度规定设置“事业支出”(科目编码504)一级科目,二级科目按照财政部下发的《2009年政府收支分类科目》中的“支出经济分类科目”设置明细账,“支出功能分类科目”的支出用设置辅助账的方法解决。 ①借:事业支出-差旅费2000元(电算化辅助核算:出版发行支出-项目支出-B项目支出2000元)贷:零余额用款额度-出版发行支出额度 2000元②借:事业支出-差旅费1000元(电算化辅助核算:出版发行支出-基本支出-商品和服务支出1000元)贷:零余额用款额度-出版发行支出额度 1000元③借:事业支出-差旅费800元(电算化辅助核算:出版发行支出-项目支出-A项目支出800元)贷:现金 800元④借:事业支出-提租补贴90元(电算化辅助账:住房改革支出-提租补贴支出-基本支出-对个人和家庭的补助90元)贷:零余额现金-提租补贴90元上述4笔业务在填报部门决算报表中的“基本支出决算表”时不能直接填写“事业支出”科目借方累计发生额,而要查看辅助帐中的第2笔和第4笔业务涉及的会计科目的借方累计发生额‚按支出功能分行填列。

在填报决算报表中的“项目支出决算表”时同样也不能直接填写“事业支出”借方累计发生额,同样要查看辅助帐。 这样做法的特点是:“事业支出”科目下只设一套支出经济分类科目,报表所需数据大部分由辅助账提供‚填制凭证复杂,易错,生成的会计科目余额表无法直接用于填报决算。

2.“事业支出”仍为一级科目,二级科目反映的是支出功能分类科目,三级反应的是基本支出和项目支出,四级及以下反映的是支出经济分类科目。在做上述4笔分录时找到对应的支出科目即可。

同时,在“事业支出”下设事业支出、出版发行支出、基本支出等明细科目。 上述4笔会计分录分别为:①借:事业支出-出版发行支出-项目支出-B项目支出-商品和服务支出-差旅费 2000元贷:零余额用款额度-出版发行支出额度 2000元②借:事业支出-出版发行支出-基本支出-商品和服务支出-差旅费1000元贷:零余额用款额度-出版发行支出额度 1000元③借:事业支出-出版发行支出-项目支出-A项目支出-商品和服务支出-差旅费 800元贷:现金 800元④借:住房改革支出-提租补贴支出 90元贷:零余额现金-提租补贴90元这样就可以不用设置辅助核算账就全面反映一个单位的支出情况,满足编制决算报表的需要,而且填制会计凭证速度较快。

缺点是科目级次长,但在会计电算化普及的今天,实现多级科目核算不成为问题。收入类、结余类科目对应支出科目以同样方法设置,可保证收入、支出、结余科目相互对应。

以上就是本文全部内容,希望可以帮助到你。

3.会计明细科目如何设计呢

会计科目的明细科目一、有些是通用的。

1、比如银行存款的明细科目,就按照你单位的具体开户情况分设,象工商银行、中国银行等;2、其它应收款的明细科目,一般有备用金(公司允许的借款,在一定时期存放在借款人手中)等3、应付职工薪酬的明细科目,至少有工资、社会养老保险、公积金、福利费等;4、管理费用的明细科目,一般有工资及福利费,社会养老保险、办公费、交通差旅费、通讯费等二、有些是根据企业的具体情况设立的。1、比如应收账款的明细科目,就是与你企业有经济业务往来(与收入相对应)的单位;2、应付账款的明细科目,就是与你单位有经济业务往来的单位(与成本、费用等支出相对应)看得出,你是刚做会计,慢慢摸索吧,也没法一下子说的清。

你也可以借鉴会计制度、会计准则再结合本单位的经济业务活动的特点设立。

4.制作会计分录的注意事项

教你一个懒方法:首先确立其中一个科目的方向,那么就知道另一个科目的方向了。

然后费用结转都是在利润的贷方(借:成本和费用,贷是本年利润)而收入就是利润的借方(借销售收入和营业外收入,贷就本年利润)。购材料的话货价(借原材料)和税价(借:增值税-进项)贷:现金或银行存款。

售出产品就(借现金或应收款 贷销售收入和增值税-销项税)至于固定资产就无论它是不是增值票都没得抵扣的,就全额记入固定资产里。固定资产转让就要用固定资产清理这科目,差额就用营业外收入或营业外支出来转了。

累计折旧的科目增加是记贷方的(借制造费用或管理费用等 贷累计折旧)对于新手来说这些都是难一点的,你记熟它就会好些了。

5.急

“这样在计算机上填制有关课题业务的凭证时速度就非常慢,”你们单位看来也应该是用财务软件的吧。

如果是,要解决你这个问题应该不难。在研课题费用--横向(纵向)--三级科目为各项费用,然后把这个科目设置为项目核算和部门核算。

就是勾选这2个。把你们的各处所名称在部门档案里面录入,课题号在项目里面录入。

这样在做帐的时候,比方在研课题费用--横向--差旅费,你一录入这个三级科目,回车后,软件就会让你选择部门和课题,你点查找并选择就行了。这样在月底或年底,在项目帐和部门帐里面,你想统计什么数据就有什么数据。

很方便。供参考。

具体的还要你自己确定。