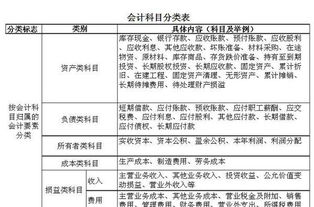

退款收入在会计科目中(公司退款属于哪个会计类)

1.公司退款属于哪个会计科目

1、公司退款属于应收账款或者预收账款科目。

2、属于退换应收款或者预收款时,具体账务处理是:

借:应收帐款/预收账款

贷:银行存款

3、应收账款应收账款是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,应向购买单位收取的款项,包括应由购买单位或接受劳务单位负担的税金、代购买方垫付的各种运杂费等。

4、预收账款科目核算企业按照合同规定或交易双方之约定,而向购买单位或接受劳务的单位在未发出商品或提供劳务时预收的款项。一般包括预收的货款、预收购货定金等。企业在收到这笔钱时,商品或劳务的销售合同尚未履行,因而不能作为收入入账,只能确认为一项负债,即贷记“预收账款”账户。企业按合同规定提供商品或劳务后,再根据合同的履行情况,逐期将未实现收入转成已实现收入,即借记“预收账款” 账户,贷记有关收入账户。预收账款的期限一般不超过1 年,通常应作为一项流动负债反映在各期末的资产负债表上,若超过1 年(预收在一年以上提供商品或劳务)则称为“递延贷项”,单独列示在资产负债表的负债与所有者权益之间。

2.财务会计学中商家退货的会计科目怎么做?

销售退回的处理属于收入一章里的。

分为两种,一种是确认收入前退回一种是确认收入后退回1.确认前退回分录:借:库存商品贷:发出商品也就是说要把已经计入发出商品科目的成本全额转入到库存商品科目(按成本确认),其实就是相反分录。2.已确认收入发生退回的1.冲减当期收入借:主营业务收入应交税费——应交增值税(销项税额)贷:银行存款(相反分录)2.冲减销售成本借:库存商品贷:主营业务成本(又是相反分录)销售退回很简单,就是把正常销售的分录颠倒过来就ok~额。

3.本月收入退回如何会计处

对公账户转账汇款,收到因账号错误退回的货款时,应按照实际情况,做红字凭证冲回原付款凭证。

付款时:借:应付账款(借方蓝字)贷:银行存款(贷方蓝字)收到退款时先冲回原来的凭证:借:应付账款(借方红字)贷:银行存款(贷方红字)重新付款时:借:应付账款(借方蓝字)贷:银行存款(贷方蓝字)在会计处理中什么情况下用到红字呢?1、按照红字冲账的记账凭证,冲销错误记录。 2、在不设接待等栏的多栏式账页中登记减少数。

3、在三栏式账户的余额栏前,如未印明余额方向的,表示负数余额。###汇款时: 借:管理费用 贷:银行存款,退款 : 借:银行存款 贷:管理费用,重新付款 : 借:管理费用 贷:银行存款###如果不重新汇出的话,做原分录红字即可;借:应付账款 红字 贷:银行存款 红字如果要重新汇出的话;那么借:银行存款 退回金额 贷:银行存款 重新汇出金额就可以。

希望能帮助到你!###1、凡是需要编制的调整分录如像你遇到的付款退回及调整科目间数据等等,账务处理需要记住一点就是均按照原单编制红字凭证冲回,这样就避免了由于编制调整分录而造成科目借、贷方累计发生额或资产负债表出现同增或同减,可以避免查看本年累计数据时由于编制凭证方法不恰当造成的数据的不真实,不准确。 2、编制银行红字冲回凭证时需要注意的是现金流量也要指向你原来指定的现金流量的负数即如果当时付款时指定的购买商品接受劳务支付的现金,那么编制红字凭证时的流量就指为购买商品接受劳务支付的现金的负数,这样一正一负,公司的现金流也不会因为此调整分录出现同增同减的现象,能够更准确的反映公司的现金流。

希望能帮助到你!###首先作一张红字凭证作冲销,账部也冲销,然后再重新电汇再作一次正确的会计处理。###一、凭银行退汇单做以下分录借:银行存款贷:应付帐款等或者用红字做相反分录。

二、重新办理汇款时做以下分录:借:应付帐款等贷:银行存款###是的,用红字冲回即可。 再次汇出后直接做正确的账务处理就行。