平衡等式两侧(怎样区分会计等式的左右两边的增减变化)

1.怎样区分会计等式的左右两边的增减变化

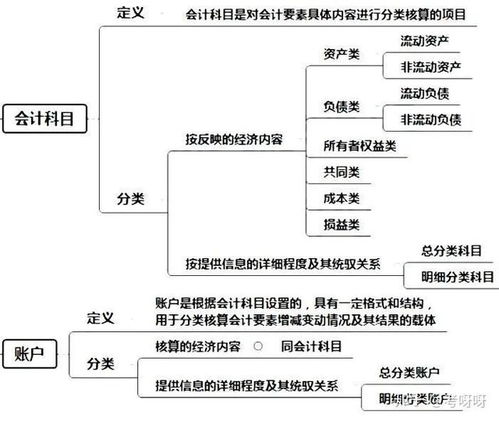

1、会计要素的增减变动是通过账户来反映的。

(账户根据会计科目设置),账户的基本结构分为左、右两边,在借货记账法下,左边是借方,右边是贷方。哪方记增加,哪方记减少,由根据账户的性质和用途决定。

2、根据“资产=负债+所有者权益”的会计恒等式。 规定:资产类账户(成本类相同),增加记借方,减少记贷方,一般余额在借方。

负债和所有者权益类(统称为权益类)(在等式中位于资产类的另一边)则增加记贷方,减少记借方。费用类账户结构与资产类相似。

收入类与权益类相似。3、另外有一类账户,其设置的作用是为了调整某些账户的值,其结构取决于调整账户的性质和调整方式。

备抵调整账户结构与被调整账户结构相反,附加调整账户结构与被调整账户结构相同。如“累计折旧”是“固定资产”账户的备抵调整账户,“固定资产”是资产类,所以,计提折旧时累计折旧增加,记入“累计折旧”账户的贷方,折旧减少时记借方,余额在贷方,表示期末企业固定资产计提的累计折旧额。

固定资产的期末净值=“固定资产”借方余额-“累计折旧”贷方余额。

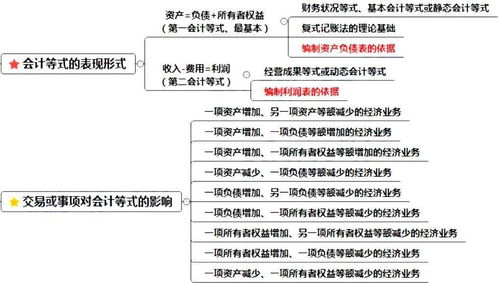

2.下列业务中,引起会计等式两边同时发生增减变化的有

根据资产=负债+所有者权益,可知

1.将现金存入银行

现金(资产类)减少,银行存款增加(资产类),等式一边增减,不影响变化;

2.从银行取得三年期借款存入企业存款户

银行存款(资产类)增加,长期借款增加(负债类),等式一边增加,等式另一边也增加,当然会变化;

3.购进汽车一辆,贷款拖欠

固定资产增加(资产类)增加,应付账款增加(负债类),等式一边增加,等式另一边也增加,当然会变化;

4.接受投资者追加投资

银行存款或者现金增加(资产类)增加,实收资本增加(所有权益类),等式一边增加,等式另一边也增加,也会变化;