银行概念和意义(《银行会计》名词解释)

1.《银行会计》名词解释

1、你指的是哪些明细的核算啊 有很多科目的呀 比如增值税明细核算 库存现金明细核算

2、积数计息法:按实际天数每日累计账户余额,以累计积数乘以日利率计算利息的方法。

计息公式为:

利息=累计计息积数*日利率

累计计息积数=每日余额合计数

日利率 = 年利率/360

现行新积数计息法与原积数计息法的区别:原积数计息法每月按30天计算,每年按360天计算;新积数计息法按照实际天数(一年为365或366天)计算利息。

这个主要用于计算利息,而且比较方便。

3、抵押贷款指借款者以一定的抵押品作为物品保证向银行取得的贷款。它是资本主义银行的一种放款形式、抵押品通常包括有价证券、国债券、各种股票、房地产、以及货物的提单、栈单或其他各种证明物品所有权的单据。贷款到期,借款者必须如数归还,否则银行有权处理器抵押品,作为一种补偿。

4、银行本票是申请人将款项交存银行,由银行签发的承诺自己在见票时无条件支付确定的金额给收款人或者持票人的票据。银行本票按照其金额是否固定可分为不定额和定额两种。不定额银行本票是指凭证上金额栏是空白的,签发时根据实际需要填写金额,并用压数机压印金额的银行本票;定额银行本票是指凭证上预先印有定固定面额的银行本票。

银行本票分为定额本票和不定额本票两种,定额银行本票面额为1000元,5000元, 10000元和50000元,其提示付款期限自出票日起最长不得超过2个月。

5、电子联行往来是指经中国人民银行总行核准的发有电子联行行号的行与行之间通过电子计算机网络和卫星通信技术进行异地资金划拨的账务往来。电子联行采用“星形结构,纵向往来,随发随收,当时核对,每日结平,存欠反映”的做法。从而简化了异地资金清算手续,提高了银行划账的速度,加速了资金周转。

2.银行会计学中会计科目是什么

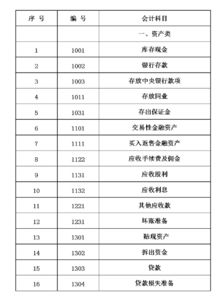

普通的就这个,中国人民银行还有更特别的银行会计科目表资产类:101库存现金103贵金属111存放中央银行款项112存入同业款项113存入联行款项121拆放同业122拆放金融性公司123短期贷款124中长期贷款125抵押贷款126贴现127逾期贷款129贷款呆账准备131进出口押汇132应收利息138坏账准备139其他应收款141短期投资142长期投资151固定资产152累计折旧153固定资产清理154在建工程161无形资产162递延资产163待处理财产损益银行会计科目表负债类:201活期存款205定期存款211活期储蓄存款215定期储蓄存款221财政性存款231向中央银行借款232同业存放款项233联行存放款项241同业拆入242金融性公司拆入243应解汇款244汇出汇款251保证金252本票261应付利息262其他应付款263应付工资264应付福利费265应交税金266应付利润267预提费用271长期借款272发行债券273长期应付款281外汇买卖银行会计科目表所有者权益类:301实收资本302资本公积303盈余公积311本年利润312利润分配银行会计科目表损益类:501利息收入502金融企业往来收入511手续收入512其他营业收入513汇兑收益514投资收益515营业外收入521利息支出522金融企业往来支出531手续费支出532营业费用533营业税金及附加534其他营业支出535汇兑损失536营业外支出。

3.简述银行会计科目的分类?

一.会计科目的分类:1、按其归属会计要素分类为:资产类、负债类、共同类、所有者权益类、成本类、损益类.2、按详细程度与统驭关系分为:总分类科目和明细分类科目.二.总分类科目的特征是:1.一级科目或总账科目。

2.对会计要素的具体内容进行总括分类形成的会计科目。3.是进行总分类核算的依据,提供总括指标。

4.一般由会计准则或制度统一制定。三.明细分类科目的特征是:1.对总分类科目所含内容再作详细分类形成的会计科目。

2.是进行明细分类核算的依据。3.可根据会计制度规定和企业核算需要设置。

4.会计科目名称的含义请问:银行发放贷款时,银行方会计分录如何?

1、银行发放贷款: 借:贷款—本金 贷:吸收存款 2、存放中央银行款项:存放中央银行款项属于资产类账户,银行存放于中国人民银行的各种款项。

3、存放同业:存放同业属于资产类账户,银行存放于境内、境外银行和非银行金融机构的款项。 4、同业存放:同业存放属于负债类会计科目,银行吸收的境内、境外金融机构的存款。

5、三者的区别:存放中央银行款项、存放同业都属于资产类会计科目,而同业存放则属于负债类会计科目;存放中央银行款项、存放同业的区别在于银行存放款项的单位不同。

5.什么是银行会计

银行会计属于金融企业会计,不过业务比较单一,主要是处理银行的存贷款分录以及结算问题.

上升空间要看你在什么规模的银行以及你的会计资格,要做这个首先要有会计从业资格,不过这个比较好考.总之肯定比你柜台要好,起码是个本事,以后跳槽也好跳.

不过银行会计在月末季末年末的时候会很忙,因为银行关门了会计还要结算.我又朋友新年都没在家过过.

这么忙待遇不会差,但会计是讲究经验的,你如果有任职的机会可以先去考证,如果需要补习,可以看金融企业会计或者银行会计的书,中财或人大的比较好.金融企业会计就看银行部分就行.

6.银行会计中表内科目和表外科目的实质性区别是什么

如果科目为表外科目,则在录入凭证时,不检查凭证的平衡,单条分录的凭证可以保存。 特别注意:1.对于表外科目,在总账、科目余额表、试算平衡表中,如果没有具体指定会计科目,如不选任何会计科目时,则报表不显示表外科目。2.表外科目和表内科目不能同时在一张凭证中出现,否则凭证不可保存。 补充: 表内科目:会计要素的核算内容,

表外科目:或有事项、委托代理业务和备查登记业务的核算内容

表内科目划分为资产类、负债类、所有者权益类、资产负债共同类和损益类五大类。

1、资产类。资产类科目用以核算现金、贵金属、存放款项、各类贷款、投资、固定资产、无形资产、各项应收款项及其他资产等业务。

2、负债类。负债类科目用以核算各类存款、借款、委托代理资金、发行债券、各项应付款项及其他负债类业务。

3、所有者权益类。所有者权益类科目用以核算实收资本、资本公积、盈余公积、本年利润及利润分配。

4、资产负债共同类。资产负债共同类科目用以核算系统内往来、待清算辖内往来、外汇买卖以及法定存款准备金等。

5、损益类。损益类科目用以核算各项收入、各项支出、营业费用、税金及汇兑损益等。

表外科目划分为或有事项、委托代理业务和备查登记类三大类。

1、或有事项类。或有事项类科目用于核算签发银行承兑汇票、开出信用证及保函、保兑信用证及保函、开出提货担保等或有事项以及期权、掉期等衍生金融产品中所拥有的权利和承担的责任。

2、委托代理业务类。委托代理业务类科目用于核算代理开发银行贷款、代理开发银行逾期贷款及代理开发银行贷款利息等。

3、备查登记类。备查登记类科目用于核算有价单证、空白重要凭证、代保管有价值品、应收托收款项、代收托收款项、收到信用证及保函、未收贷款利息、未履行贷款承诺等

7.会计科目的含义是什么

会计要素是对会计对象进行的分类,为会计核算提供了类别指标。但是会计核算不仅要求提供会计要素总括的数量变化,还要提供一系列分类指标和具体会计信息,以反映企业的财务状况和经营成果。由于会计要素太笼统,仅使用会计要素来反映经济业务,将难以说明企业的实际情况,是难以满足财务报告使用人的需要的。为满足财务报告使用者的需要,需要更加详细地反映出企业的情况,应在会计要素指标下进一步细分指标,划分成更具体的会计科目。

会计科目就是按照经济内容对各会计要素的具体内容作进一步分类核算的项目,它是以客观存在会计要素的具体内容为基础、根据核算和管理的需要设置。即根据会计核算的需要,对资产、负债、所有者权益、收入、费用、利润六个会计要素的具体内容进行科学地分类,每一类确定一个合适的名称,这些就是会计科目。由于企业的经济业务错综复杂,即便仅涉及同一种会计要素,其内容也往往具有不同性质。例如,固定资产和材料虽都属于资产,但其经济内容及其在经济活动中的周转方式和所起的作用各不相同。又如,应付款和长期借款虽然都是负债,但形成的原因和偿付期限也各不相同。再如,所有者投资和利润,虽然都是所有者权益,但其形成原因和用途却不一样。因此,有必要将会计要素按不同经济性质的内容进行分类,如资产中应分为现金、银行存款、固定资产、原材料等;负债中应分为短期借款、长期借款、其他应付款等。会计科目的设置可以把各项会计要素的增减变化分门别类地归集起来,使之一目了然,以便为企业内部经营管理和向有关方面提供一系列具体分类核算指标,满足一制定。明细分类科目又称二级科目或明细科目,是对总分类科目作进一步分类、提供更详细、更具体会计信息的科目,它是反映会计要素的具体内容的科目。明细分类科目除会计准则规定设置的以外,可以根据本单位经济管理的需要和经济业务的具体内容自行设置。对于明细科目较多的总账科目,可在总分类科目与明细科目之间设置二级或多级科目。二级科目是对总分类科目的进一步分类,简称子目,也属于明细科目,可根据本单位经济管理的需要和经济业务的具体内容自行设置。当然,也不是所有的总分类科目都设置明细科目。有的总分类科目就不设明细科目。会计科目按提供核算指标详细程度分类。

8.会计科目的定义

代理业务负债是指公司不承担风险的代理业务收到的款项,包括受托投资资金、受托贷款资金等。

持有至到期投资"用法如下: 一、本科目核算企业持有至到期投资的价值。企业委托银行或其他金融机构向其他单位贷出的款项,也在本科目核算。

二、本科目应当按照持有至到期投资的类别和品种,分别“成本”、“利息调整”、“应计利息”进行明细核算。 三、持有至到期投资的主要账务处理 (一)企业取得的持有至到期投资,应按取得该投资的公允价值与交易费用之和,借记本科目(成本、利息调整),贷记“银行存款”、“应交税费”等科目。

购入的分期付息、到期还本的持有至到期投资,已到付息期按面值和票面利率计算确定的应收未收的利息,借记“应收利息”科目,按摊余成本和实际利率计算确定的利息收入的金额,贷记“投资收益”科目,按其差额,借记或贷记本科目(利息调整)。 到期一次还本付息的债券等持有至到期投资,在持有期间内按摊余成本和实际利率计算确定的利息收入的金额,借记本科目( 应计利息),贷记“投资收益”科目。

收到持有至到期投资按合同支付的利息时,借记“银行存款”等科目,贷记“应收利息”科目或本科目(应计利息)。 收到取得持有至到期投资支付的价款中包含的已宣告发放债券利息,借记“银行存款”科目,贷记本科目(成本)。

持有至到期投资在持有期间按采用实际利率法计算确定的折价摊销额,借记本科目(利息调整),贷记“投资收益”科目;溢价摊销额,做相反的会计分录。 出售持有至到期投资时,应按收到的金额,借记“银行存款”等科目,已计提减值准备的,借记“持有至到期投资减值准备”科目,按其账面余额,贷记本科目(成本、利息调整、应计利息),按其差额,贷记或借记“投资收益”科目。

(二)企业根据金融工具确认和计量准则将持有至到期投资重分类为可供出售金融资产的,应在重分类日按该项持有至到期投资的公允价值,借记“可供出售金融资产”科目,已计提减值准备的,借记“持有至到期投资减值准备”科目,按其账面余额,贷记本科目(成本、利息调整、应计利息), 按其差额,贷记或借记“资本公积——其他资本公积”科目。 根据金融工具确认和计量准则将可供出售金融资产重分类为采用成本或摊余成本计量的金融资产,应在重分类日按可供出售金融资产的公允价值,借记本科目等科目,贷记“可供出售金融资产”科目。

四、本科目期末借方余额,反映企业持有至到期投资的摊余成本。