期末为零(哪些期末无余额)

1.哪些会计科目期末无余额

以下会计科目无余额:

1.主营业务收入

2.主营业成本

3.营业税金及附加

4.销售费用

5.管理费用

6.财务费用

7.营业外收入

8.营业外支出

9.其他业务收入

10.其他业务支出

11.投资收益

12.所得税

13.制造费用

会计科目的含义:

会计科目是按照经济业务的内容和经济管理的要求,对会计要素的具体内容进行分类核算的科目,称为会计科目。 会计科目按其所提供信息的详细程度及其统驭关系不同,又分为总分类科目和明细分类科目。前者是对会计要素具体内容进行总括分类,提供总括信息的会计科目,如“应收账款”、“原材料”等科目,后者是对总分类科目作进一步分类、提供更详细更具体会计信息科目,如“应收账款”科目按债务人名称设置明细科目,反映应收账款具体对象。会计科目是会计学相当重要的基本研究方法与辅助工作,它将会计要素视性质分属、分纲的设置,例如现金即为资产会计要素的一大会计科目。一般来说,会计科目是设置帐户、处理帐务的依据。

五支出类内容:

28501一般预算支出

29505 基金预算支出

30507 专用基金支出

31511 补助支出

32512 上解支出

33514 调出资金

34524财政周转金支出

2.在会计期末结账后,余额为零的账户有

损益类账户期末余额均为零。如:营业收入,营业成本,营业费用,管理费用,财务费用,营业外收支,营业税金及附加。

年末所有损益类科目的余额均为零,表明损益类账户在结账时均已转入“本年利润”账户。

损益类科目,会计科目的一种,这类科目是为核算“本年利润”服务的,具体包括收入类科目、费用类科目;在期末(月末、季末、年末)这类科目累计余额需转入“本年利润”账户,结转后这些账户的余额应为零。

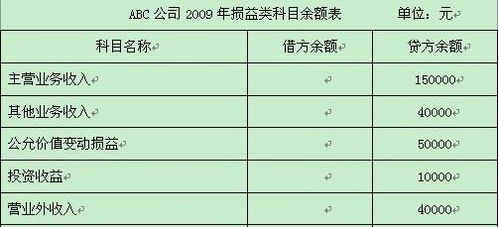

损益类科目具体包括:主营业务收入、其他业务收入、公允价值变动损益、投资收益、营业外收入、主营业务成本、营业税金及附加、其他业务成本、销售费用、管理费用、财务费用、资产减值损失、营业外支出、所得税费用、以前年度损益调整等。

扩展资料

月末损益类账户余额都全额结“本年利润”账户,就自然都成为0了。这叫“账结利润”。

早先,也有一种损益类账户处理方式叫“表结利润”,其处理方法是月末损益类账户余全年不结转“本年利润”账户,而是把损益类账户余额在“利润表”上结出“累计利润”并倒轧“当月利润”。

损益类账户在每一会计期间的期末都结转到本年利润账户,期末在利润表中列示,以此来反应企业在这一会计期间的经营成果,所以损益类账户期初期末余额都是零。

参考资料来源:百度百科-损益类账户

3.哪些会计科目期末结转后无余额

成本类和损益类在年末结账后是没有余额的。

成本类科目是反映成本费用和支出的,用于核算成本的发生和归集情况,提供成本相关会计信息的会计科目。对成本费用和支出的不同内容进行分登,可以分为生产成本、制造费用、劳务成本、研发支出和工程施工。

损益类科目,会计科目的一种,这类科目是为核算“本年利润”服务的,具体包括收入类科目、费用类科目;在期末(月末、季末、年末)这类科目累计余额需转入“本年利润”账户,结转后这些账户的余额应为零。

扩展资料:

成本类科目的会计处理

一、本科目核算小企业生产各种产品(包括产成品、自制半成品等)、自制材料、自制工具、自制设备等所发生的生产成本。

二、“生产成本”科目应设置“基本生产成本”和“辅助生产成本”两个明细科目。

(一)基本生产成本:“基本生产成本”科目用以核算生产产品的基本生产车间发生的费用。“基本生产成本”明细科目应按照基本生产车间和成本核算对象(例如:产品的品种、类别、定单、批别、生产阶段等)设立为三级明细。

并按规定的成本项目(直接人工、直接材料、制造费用)在各三级明细中设立专栏核算。

(二)辅助生产成本。“辅助生产成本”科目用以核算动力、修理、运输等为生产服务的辅助生产车间发生的费用。

“辅助生产成本”明细科目应按辅助生产提供的劳务和产品(例如:动力、修理、运输、自制工具、自制材料等)为成本计算对象,设立为三级明细,并按规定的成本项目(直接人工、直接材料、制造费用)在各三级明细中设立专栏核算。

三、小企业发生的各项生产费用,应按成本核算对象和成本项目分别归集,属于直接材料、直接人工等直接费用,直接计入基本生产成本和辅助生产成本,属于企业辅助生产车间为生产产品提供的动力等间接费用。

应当在本科目“辅助生产成本”明细科目核算后,再转入本科目“基本生产成本”明细科目;其他间接费用先在“制造费用”科目汇集,月度终了,再按一定的分配标准,分配计入有关的产品成本。

发生的各项直接生产费用,借记本科目(基本生产成本、辅助生产成本),贷记“现金”、“银行存款”、“应付工资”、“材料”、“应付福利费”等科目。

各生产车间生产产品应负担的制造费用,借记本科目(基本生产成本、辅助生产成本),贷记“制造费用”科目。

辅助生产车间为基本生产车间、企业管理部门和其他部门提供的劳务和产品,月度终了,按照一定的分配标准分配给各受益对象,借记本科目(基本生产成本)、“销售费用”、“管理费用”、“在建工程”等科目,贷记本科目(辅助生产成本)。

四、已经生产完成并已验收入库的产成品,应于月度终了,按实际成本,借记“库存商品”科目,贷记本科目(基本生产成本)。

五、小企业应当根据本企业生产的特点,选择适合于本企业的成本核算对象、成本项目及成本计算方法。

六、本科目应当分别按照基本生产车间和成本核算对象(如产品的品种、类别、定单、批别、生产阶段等)设置明细账(或成本计算单),并按规定的成本项目设置专栏。

七、本科目期末借方余额,反映小企业尚未加工完成的各项在产品的成本。

生产成本”科目核算企业进行工业性生产,包括生产各种产品(包括产成品、自制半成品、提供劳务等)、自制材料,自制工具。自制设备等发生的各项生产费用。

参考资料来源:搜狗百科--损益类科目

4.哪些会计科目期末无余额

期末结账后没有余额的账户有: 1、损益类账户。

主要包括收入类账户和费用类账户。 (1)收入类账户(包括:主营业务收入、其他业务收入、公允价值变动损益、投资收益、营业外收入等)的借方登记减少额;贷方登记增加额。

本期收入净额在期末转入“本年利润”账户,用以计算当期损益,结转后无余额。 (2)费用类账户(包括:主营业务成本、其他业务成本、营业税金及附加、销售费用、管理费用、财务费用、资产减值损失、营业外支出、所得税费用、以前年度损益调整等)的借方登记增加额;贷方登记减少额。

本期费用净额在期末转入“本年利润”账户,用以计算当期损益,结转后无余额。 2、资产类账户中的“待处理财产损溢”账户。

企业的财产损溢,应查明原因,在期末结账前处理完毕,处理后本科目应无余额。 3、所有者权益类中的“本年利润”账户年末无余额。

年度终了,应将本年收入和支出相抵后结出的本年实现的净利润,转入“利润分配”科目,借记本科目,贷记“利润分配——未分配利润”科目;如为净亏损做相反的会计分录。结转后本科目应无余额。

4、成本类中的“制造费用”账户。除季节性的生产性企业外,本科目期末应无余额。